首套房贷利率“涨价”!这次从四大国行开始

数据显示,1月份有11家银行首套房贷款利率已超过基准上浮10%,2月份房贷利率继续维持上涨趋势。据悉,从2月1日起,国有四大行对广州地区的住房按揭利率提升至基准利率(4.9%)的1.1倍,即上浮10%。

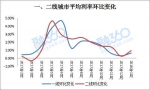

值得一提的是,一线城市的平均房贷利率均值连续13个月低于二线城市,明显可以看出一线城市整体上的利率较二线城市更为优惠。

中原地产首席分析师张大伟表示,目前基准利率是历史低点,房贷放款周期并不是历史最严格的时期,房产外的其他投资渠道匮乏。从中国的经济结构、人口状况看, 房地产 的趋势依然是会波动中上升。

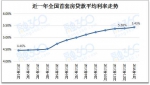

全国首套房贷平均利率连涨13个月

券商中国记者发现,自2017年1月份以来,全国首套房贷平均利率已经连续上涨了13个月,今年1月份的全国首套房贷平均利率高达5.43%。

从全国首套房贷款平均利率走势来看,2018年1月份全国首套房贷款平均利率为5.43%,相当于基准利率1.11倍,环比2017年12月份上升0.93%;同比去年1月份首套房贷款平均利率4.46%,上升21.75%。

在融360监测的35个城市首套房贷款平均利率中,厦门仍为1月份最低值,保持在4.96%,郑州为最高值达5.84%。

2018年1月份全国首套房平均利率最低的城市前十分别是厦门4.96%、上海5.04%、昆明5.12%、乌鲁木齐5.21%、大连5.23%、太原5.27%、哈尔滨5.30%、北京5.33%、广州5.34%、西安5.35%。

四大行首套房贷利率整体上升1个百分点

从银行方面来看,2018年1月份,19家主要银行中有11家银行首套房贷款利率已超过基准上浮10%,较2017年12月份新增3家。

银行1月份的首套房贷款平均利率最低为基准1.025倍;银行首套房贷款平均利率最高为基准1.15倍; 工商银行 、 农业银行 、 中国银行 、 建设银行 国有四大行首套房贷款平均利率分布在基准上浮8%~10%之间,较2017年12月份区间整体上升1个百分点。

融360监测数据显示,全国35个城市533家银行分(支)行中,1月份有73家银行分(支)行首套房贷款利率上升,占比13.70%;有10家银行分(支)行首套房贷款利率下降,占比1.88%;有441家银行分(支)行首套房贷款利率与2017年12月份持平,占比81.05%。

此外,1月份全国共有37家银行分(支)行暂停受理首套房贷业务,较2017年12月份减少10家银行分(支)行。

2月份,房贷利率继续维持上涨趋势。据悉,从2月1日起,国有四大行对广州地区的住房按揭利率提升至基准利率(4.9%)的1.1倍,即上浮10%。在2018年1月31日24点前将客户资料录入个贷系统的,房贷利率按原利率执行,在2018年2月1日0点后将客户资料录入个贷系统的,房贷利率按新利率执行。

据公开消息显示,有多家 房地产 企业公布了2018年1月销售业绩,大部分房企1月份业绩显示刷新了同期历史纪录,销售额创新高。其中,7家公布的房企中涨幅最低的也达到了41.3%,有3家销售业绩上涨超过100%。

中原地产首席分析师张大伟认为,房企在2018年1月份销售火爆的主要原因有两点:

1、2017年销售火爆后的销售结转,完成2017年任务的企业预留了部分销售业绩到2018年。

2、整体看, 房地产 市场在2018年依然活跃,虽然调控的一二线城市相对平稳,但从全国看,支撑市场的三四线依然成交高位。

在房贷利率持续上涨的情况下, 房地产 市场却依然活跃。中原地产首席分析师张大伟认为主要有三个原因:

1、看着折扣少了,基准利率上浮了,但其实基准利率是历史低点。

现在虽然基准利率在上浮,但依然未到历史首套房平均利率6%这个平均值,当下的房贷利率依然是属于历史的相对低位。历史最高的首套房基准利率是7.05%,现在距离依然很遥远。

2、房贷放款周期虽明显的延迟,但并不是历史最严格的时期。

央行最新公布的数据显示,2017年12月,个人住房贷款余额21.86万亿元,同比增长22.2%,增速比上年末回落14.5%。与此同时,截至2017年12月,包括 房地产 开发贷款和个人住房贷款共32.25万亿元。从居民户中长期贷款看。2017年出现了下调,但整体看,居民户贷款额度依然较高。

从信贷数据看,居民户贷款依然在增加,但涨幅明显放缓。住户部门整体贷款2017年为7.13万亿。房贷数据2017年涨幅明显放缓,房贷占比相比2016年下半年明显减少。但居民户短期贷款增加明显。

3、房产外的其他投资渠道匮乏。

2017年末,我国城镇常住人口81347万人,比上年末增加2049万人;城镇人口占总人口比重(城镇化率)为58.52%,比上年末提高1.17个百分点。对于城市居民来说,存在着改善需求,而相比房产,股市等其他投资渠道匮乏。从中国的经济结构、人口状况看, 房地产 的趋势依然是会波动中上升。

二线城市首套平均利率超过一线城市

结合一线城市北、上、广、深及其他31个二线城市自2017年1月份至2018年1月份的房贷数据来看,4个一线城市的平均房贷利率均值连续13个月低于31个二线城市,明显可以看出一线城市整体上的利率较二线城市更为优惠。

在一、二线城市平均利率保持上升的过程中,一线城市较二线城市对政策的执行更为迅捷,对市场的变动更为敏感,在利率调整的过程中,体现的时效性更强。一线城市在渡过政策调整期后,表现出更强的稳定性,及适应能力;二线城市对政策的落地存在一定的滞后性,调整过程较一线城市更长,对当地市场的影响较大。

2017年1月份以来,各地对房贷利率的调整来看,一线城市快于二线城市 ,一线城市在2017年2月份已出现上调现象,二线城市则是在2017年4月份才出现上调现象。

数据显示,一线城市房贷利率在2017年4月前就出现较大幅度的上涨,二线城市后来居上,2017年4月份到5月份期间,房贷利率增幅一度超过一线城市。从2017年6月份开始,一、二线城市房贷利率上涨速度均表现出下降趋势,在去年12月份回落至2017年初水平。

融360分析认为一、二线在房贷利率调整变动及市场反应上存在差异的原因可能有:

(1)、政策执行差异,一线城市政策落地注重高效,在落地的同时针对市场反应出的细节再做调整;二线城市由于各地实际情况并不相同,需要在落地之前结合各地实际情况做细化的调整后落地,避免造成过大的市场不良反应。一线城市快节奏,二线城市注稳重。

(2)、经济基础差异,一线城市与二线城市在经济基础上存在不可否认的差距,对市场的变化承受能力截然不同。相对而言,一线城市对市场中的变化波动更容易消化吸收,二线城市数量广,波及面较多。

今年房贷额度比往年紧张

不仅房贷利率在上涨,其次和往年1月1日之后房贷额度会出现一定程度缓解不同,2018年房贷额度依旧紧张。

一位深圳地区银行相关工作人员介绍,为了冲业绩“开门红”,一季度通常是银行贷款额度最充裕的时间,但在 房地产 调控深入推进的背景下,2018年房贷政策却未见宽松。目前他们行对于房贷的整体按揭额度仍偏紧,房贷依然需要排队。

多位深圳地区银行工作人员对记者表示,从他们内部看,今年额度确实不如往年松。

不仅如此,一位地产经纪人介绍,深圳地区个别银行最近已经没有按揭额度。一些银行在1月底已经把首套房上浮的起步价从基准上浮5%上调至15%。

深圳中原提供的贷款情况显示,深圳地区银行对于房贷的放贷时间几乎依旧都是缓慢或者不确定。

融360预测,2018年房贷利率将会继续保持上涨,幅度受经济市场中综合因素影响较大,大体上涨幅度呈递减趋势,同时市场中房贷需求增量亦呈递减趋势。

从政策面来说:

(1)、房贷政策趋于严格,对个人住房按揭贷款的审核及发放将会依据各地实际情况做细化规定,严格控制房贷增量,遏制购买房产投机行为。加快房产登记及房产税等相关政策落地步伐。

(2)、对 房地产 商融资性贷款管理趋于严格, 房地产 商融资成本增加,融资难度加大。

(3)、对房屋租赁行业扶持力度加大,鼓励房屋租赁市场发展,强化租赁市场缓解住房矛盾的作用,分离房屋所有权与使用权,转变通过购房才能解决居住问题的惯性思维。

(4)、对土地的批复更加严谨,尤其是对住房类用地的批复更加严格,加强用地监督,确保土地合理使用。

从资金面来说:

(1)、目前货币政策仍为稳健偏紧,资金成本增加。央行更倾向于资金投入实体经济,促进实体经济发展,对个人消费类贷款用途有明确规定,加强资金使用监督。

(2)、银行针对按揭贷款额度有限,额度不能足量满足贷款需求,随着租房贷款的诞生,业务及资金流向将发生改变,租房贷款成本远低于购房按揭贷款成本,租房贷款将会得到大力发展,对房屋按揭贷款势必存在一定的冲击力。

从供需面来说:

(1)、政策性居住用房将增多,尤其是一线城市及热门二线城市,政策性商品房,公租房将会增加,扩大市场中居住用房供给,避免房产资源垄断带来的不良连锁反应。

(2)、市场中库存房产资源将得到释放,随着租赁市场的开放及发展,自有房产出租将会有更大的市场空间。

(3)、部分购房需求将由刚性转变为弹性,观念的转变,使得解决住房问题的途径更加多样化,存在部分刚性购房需求转变为弹性需求,转而通过租房来代替购房。

总体来看,2018年度资金成本进一步提高,将会使房贷利率随之提高;市场供给进一步加大,解决住房问题途径更加多样化,使得房贷需求增量呈递减趋势,租房贷款将呈递增趋势。

(来源:中财网)