分析人士:20家银行停贷不具代表性 广泛停贷概率低

银行广泛停贷概率低

银行房贷市场"草木皆兵"。银行上调房贷利率的新闻还在发酵,市场又有消息称,已有20家银行停贷,该消息在上周末持续发酵。在分析人士看来,"20家银行停贷"数据不具代表性,银行不可能大面积停贷。

"20家银行停贷"不具代表性

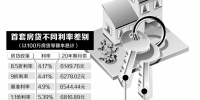

融360监测的数据显示,目前全国533家银行中有20家银行已经停贷,未来时间会有新增银行暂停房贷业务。但是在政策框架内,不会出现过大面积停贷,影响到房贷市场的正常秩序。这对购房者来说并非利好,可能将增加贷款难度。

6月以来,部分二线热点城市取消首套房房贷折扣,还有的上浮10%。房贷利率的收紧让很多购房者加入了"等贷"大军的行列。银行停贷的消息更是刺激着购房者的敏感神经。

事实上,银行房贷收紧与市场资金紧张有关,银行的资金压力是否已经严重到迫使银行放弃房贷业务?在分析人士看来,20家暂停房贷的银行并不具有代表性,应该理性分析。

中原地产首席分析师张大伟认为,20多家银行停贷数据并非由银行证实,而且这20家机构是银行总行还是分行并不明确。事实是部分银行的支行因为业务布局和信贷额度不宽裕,这20家银行一直就很少开展房贷业务。

"一些大银行还是不敢停贷的,虽然监管对 房地产 市场进行管控,但是住房消费还是要支持的。"易居研究院智库中心研究总监严跃进表示,银行房贷业务不可能完全收紧。即使一些大银行有收紧,也只是针对部分城市部分网点进行。所以"20家银行停贷" 的消息只代表个别银行的做法,不具备代表性,不代表所有商业银行房贷的走向。

防范借机炒作引发市场恐慌

在分析人士看来,"20家银行停贷"的数据本身需要质疑,同时也应防范有些机构借此炒作,引发市场恐慌。

张大伟表示,信贷利率上行是趋势,但不可能出现大面积停贷。他解释,购房者的资金成本持续上升,已经逐渐完成了从量变到质变的过程,贷款的压力越来越大。目前市场成交已经全面降温,降价开始出现。房贷依然是大部分银行的优质业务,所以不可能出现大面积停贷的现象。

在该消息的影响层面,严跃进认为,即使有20家银行停贷,实际上对于房企和购房者影响也不大。他指出,具体到实际情况下的贷款,房企和购房者是可以协商的。

严跃进也提醒道,要防范中介公司或者代理公司可能借助这个消息进行炒作,以达到加快购房者网签的目的,这可能会引发一些恐慌性交易,对于此类恐慌性交易要进行管控,比如说防范针对部分银行收紧散布后续一定完全收紧的导向。目前银行停贷只是个案,不会对具体的购房交易产生实质性影响。

房贷利率上行仍是趋势

事实上,在资金面持续收紧的背景下,银行也需要重新权衡成本和收益。在多数受访者看来,银行房贷利率上行仍是大趋势。

融360分析师李唯一认为,现行政策下,严控房贷增量是大势所趋。银行在房贷总额度一定的情况,即使大幅上调房贷利率带来的利润也是十分有限,甚至是无利润仅仅维持收支平衡。从资源配置角度来说,这部分资金资源未带来预期收益,会将这部分资金配置到收益更高效的业务上。近期房产交易量亦大幅下滑,成本与利润的权衡就使得部分银行将收缩甚至暂停房贷业务。

张大伟也指出,目前资金成本继续上升,包括余额宝等固定理财收益年化资金成本已经接近4.1%,这种情况下,叠加管理成本,按揭贷款的基准利率4.9%对于大部分银行来说,已经属于低利润产品。

不过,即使在这样的背景下,对于大型银行来讲,更会选择上调利率的做法,而不是停贷。苏宁金融研究院宏观经济研究中心主任黄志龙表示,近期北京等一线城市按揭贷款利率不断上升,特别是部分商业银行针对首套房按揭贷款利率上升至1.1倍或1.2倍,这显然与监管部门支持和鼓励首套房需求的政策精神不符,但却可能意味着由商业银行自主确定按揭贷款利率的市场化时代真正来临。虽然贷款基准利率维持不变,但在贷款利率已经基本市场化的环境下,随着资金成本的上升,商业银行必然会通过贷款利率上浮的方式来上调按揭贷款利率,可以预计,二季度和今年下半年按揭贷款利率将呈现加速上升趋势。

严跃进表示,从整个宏观面来讲,信贷利率收紧,放贷节奏和审批节奏都放缓,这是大趋势。在此背景下,购房者要咨询清楚能否按时拿到贷款这些问题。对于一手房来讲,代理公司或者中介公司应该能够掌握住信贷节奏。但是一些二手房交易可能会有一些风险,如款项没有批下来引发纠纷,而如果贷款没下来,购房者是违约方,这点购房者要有所意识。

(来源:中财网)