银信合作向防风险去链条透明化转型

近期,金融监管部门陆续出台了一系列政策,强化金融风险防控,交叉性金融风险成为重点防控领域之一。信托公司与银行等金融机构同业之间的业务合作近年来持续增长,合作模式日趋复杂,风险隐患不容忽视。随着金融监管的不断强化,银信合作也需做好风险隔离,减少风险蔓延,更好地支持实体经济发展。

风险隐患不容小觑

银信合作是指银行将自营或理财资金交付信托,由信托公司担任受托人并按照信托文件的约定开展管理、运用和处分。从广义上看,除了资金合作,银信合作还包括客户推介、资源共享等。

“信托公司有着全牌照制度优势,银行则在资金和客户方面存在优势,这为双方合作提供了前提。2006年以后,银信合作业务规模发展迅速,虽经过多次监管约束,但规模仍然较大。”国投泰康信托研究发展部总经理和晋予说。

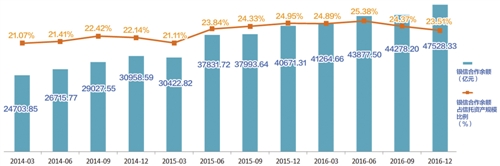

中国信托业协会数据显示,在截至2016年末的20.22万亿元的信托资产规模中,银信合作规模占比为23.51%。

据了解,在银信合作中,部分信托公司通过通道业务为银行等金融机构套利提供便利,比如产品层层嵌套、存在隐性回购或担保等。业内人士说,这不仅加大了信托产品的风险识别和处置难度,也使得金融风险交叉传染。

某信托公司人士表示,实践中,银行以自有资金或理财资金认购信托公司发行的信托计划,信托公司再投向商业银行指定的交易对手或者资产,银行的表内业务转为表外,减少了风险资本计提,规避了信贷额度与集中度限制。在借助信托公司通道业务的同时,银行还会加入暗保或者兜底等措施,风险实质上未出表。

业内人士认为,随着监管约束增强,业务结构也愈来愈复杂。比如,借助资管计划投资信托产品,再将资金投向具体项目,或者拉长链条模糊资金真实投向等。多层嵌套拉长了融资链条,也带来层层收费,使得企业融资成本提高;资金还可能投向政策限制甚至风险隐患比较高的领域,不利于相关领域去杠杆。

近年来,投资者对于银信合作产品的维权也屡见不鲜。业内人士说,在一些银信合作业务中,信托公司只是名义上的管理,存在尽职管理不到位、风险责任不清的情况,虽然有银行的隐性担保,但也可能面临银行不能履约的风险。

强化监管严查套利

“银信合作中的通道类业务操作起来简单,能够赚‘快钱’,因此受到一些信托公司的青睐。”西南财经大学信托与理财研究所所长翟立宏表示。

“对于银行而言,则能够规避监管要求,降低资本占用。”和晋予说,不过,对一些政策限制领域通过信托等渠道投放资金,实际上加大了银行的风险。

部分银信合作业务一定程度上也造成了资金空转。业内人士表示,银行借信托通道投资于信贷资产等非标资产,增加了资金流转链条;银行吸收同业资金投资信托计划、资管计划等,放大了金融风险。

近期,监管部门出台的一系列政策强化穿透管理,严控嵌套投资,严防“三套利”、整治“四不当”,着力防范金融风险。百瑞信托博士后科研工作站研究员陈进说,监管部门对于交叉金融业务风险予以高度重视。监管明确理财资金投资非标债权资产总额超过规定上限情况等属于套利行为,规避资本充足指标,将金融资产违规出表或转换资产形态以达到调节监管指标目的的行为也被严禁,并要求通道业务要真正通道化,明确风险承担主体,不能使风险承担主体虚化。

陈进说,总体而言,监管部门的根本要求是要明确风险责任主体,强化风险监管,严查套利,防止出现系统性风险。结合中国人民银行正在牵头制定的资产管理业务统一监管办法,对于交叉性金融业务的排查和监管,也有助于确立资产管理业务统一监管的标准。

未来转型方向多样

在强化金融风险防控的形势下,以规避监管为目的的银信合作业务不可持续,未来发展面临调整。翟立宏说,去链条,简化交易结构、提高产品透明度,做好风险隔离成为开展银信合作的新趋势。

“从未来看,银信合作需要在监管框架下开展,短期内业务规模会受到一定影响。”陈进说,通过银登中心开展信贷资产和信贷资产收益权的转让会增多,这属于银信合作的一个方向。

翟立宏表示,通过银登中心挂牌转让业务开展银信合作,操作流程和交易过程简化,资产流转信息相对透明化、阳光化,有助于提高银信合作业务透明度。

和晋予认为,银信合作未来转型方向包括以信托为SPV的资产证券化业务,以信托为平台的投贷联动和债转股业务,以信托为载体的私人财富管理业务。

“信托公司在银行信贷资产证券化业务中已有较为丰富的实践。信托公司开展资产证券化业务在资产把控能力、获取稳定优质的资产源等方面,更依赖于与银行的合作,因为银行拥有较为巨大的存量信贷资产。”和晋予说。

监管部门也支持信托公司参与投贷联动与债转股。和晋予说,信托公司可以成为银行推进投贷联动、债转股等事务管理平台。比如,在投贷联动合作中,信托公司可作为实施主体通过发行信托计划承接银行资金,以股权加债权的形式投向目标企业;在银信合作债转股业务中,信托公司可承担债转股基金设立运营、股权管理等事务管理工作,还可发挥自身资源整合优势,为债转股实施机构提供资金撮合服务。

信托公司与银行私人银行业务的合作源于客户群体和服务导向的一致以及服务内容的互补。和晋予说,银行私行客户符合信托公司服务客户标准,信托的灵活性和多样性能够满足其多元化的私人财富管理需求。银行则拥有较为丰富的高端客户资源,在金融资产保管、资金调动能力等方面具有优势。