每贷款100元有26元收不回 银行慌了市长带头要钱

原标题:每贷款100元,就有26元收不回来!银行慌了,市长带头要钱

如果有一天你发现你借出去的钱要不回来了,那你八成要急成热锅上的蚂蚁了。

商业银行也是一样,不良贷款率一高,那不光是银行领导,当地政府的领导恐怕都要心焦了。

而最近有一家农村商业银行近期发布的2017年报显示,其不良贷款率竟然高达26.28%,也就是说,每贷出去100元,就有26元钱收不回来。这一数据也惊动当地领导,以至于曾专门成立了处置该行不良贷款的小组,由市长亲自挂帅。

不良贷款率连续两年超26%

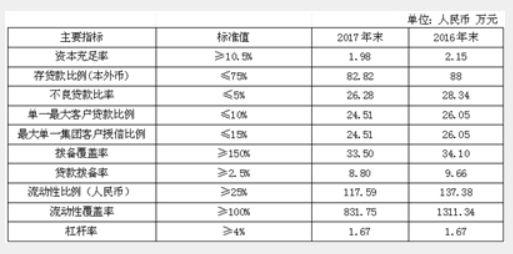

近期,山西侯马农村商业银行股份有限公司(以下简称侯马农商行)发布了2017年度信息披露报告,报告显示,该行2017年不良贷款率高达26.28%,2016年不良贷款率也高达28.34%。

▲图片来源:报告截图具体来看,2017年末,侯马农商行五级分类不良贷款余额为14.41亿元,同比减少1.32亿元。其中,次级类贷款6687.05万元,同比减少7.42亿元;可疑类贷款13.72亿元,同比增加6.09亿元;损失类贷款183.5万元,与上年持平。截至2017年末,侯马农商行累计收回表外不良贷款485.66万元,其中收回已核销、已置换贷款230.06万元,收回购置贷款255.6万元。值得注意的是,2015年之前,侯马农商行的不良贷款率还维持在较低水平。数据显示,2013-2015年,侯马农商行不良贷款率分别为2.48%、1.97%、2.99%。然而,在2016年9月末,该行不良贷款率忽然飙升至13.38%,大大高于监管要求的5%。在2016年第4季度,侯马农商行不良贷款率继续大幅恶化,到2016年底,不良贷款率已经高达28.34%。2017年侯马农商行的不良贷款率下降了2.06个百分点,但仍然高达26.28%。对于不良贷款率高企原因,侯马农商行仅简单表示“由于受经济下行影响,导致贷款风险增加”。事实上,受资产质量忽然大幅恶化影响,不仅仅是不良贷款率,侯马农商行多项监管指标均是从2016年开始大幅恶化。

▲图片来源:报告截图从资本充足率来看,2014-2015年,侯马农商行该项指标分别为17.13%、13.13%。2016年大幅下滑至2.15%,2017年继续下降至1.98%,远远低于监管要求的10.5%。

拨备覆盖率方面,2014-2015年,侯马农商行该项指标分别是332.22%、226.88%。2016年大幅下滑至34.10%,2017年继续下滑至33.5%,也远远低于监管要求的120%。经营效益方面,2015年侯马农商行净利润2.22亿元,同比增加20.88%。2016年,该行净利润为1.15亿元,同比大幅下降48.2%,2017年净利润继续下滑至4510.33万元,同比下降60.7%。资料显示,侯马农商行是在原临汾市侯马市农村信用合作联社的基础上设立的股份制商业银行。2011年12月,侯马市农村信用合作联社经原银监会批复同意筹建侯马农商行,成立时注册资本2.6亿元。在此之后,该银行经历了两次增资扩股。截至2017年末,注册资本金为6.3亿元。

▲图片来源:报告截图股东方面,侯马农商行的股东较为分散,除13户企业法人股东外,还有457户职工自然人股东和108户非职工自然人股东。2017年信息披露报告显示,该银行第一大股东为山西海融物贸有限公司,持股9.98%;第二大股东为吉林九台农商行,持股比例为8.9%;第三大股东为山西意顺祥商贸有限公司,持股比例为7.16%。

市长曾牵头处理不良贷款

资产质量恶化给侯马农商行带来了重大影响,同时也引起了政府注意。2017年8月,侯马市召开处置侯马农村商业银行不良贷款专项行动会议。由于不良贷款已成为制约该行发展的关键因素,存在潜在金融风险隐患,为帮助侯马农商行做好不良贷款清收处置工作,该市成立清收处置侯马农商行不良贷款专项行动协调小组,组长由市委副书记、市长段慧刚担任。这次专项行动要求侯马农商行的所有不良贷款,要做到应收尽收。

▲图片来源:报告截图2018年6月底,侯马农商银行召开清收处置隐性不良贷款推进会。该银行党委书记、董事长王九生表示,坚持先清收处置后入账反映、坚持入账必须严肃问责的原则,确保认识到位、行动到位、落实到位,利用冲刺时间,积极稳妥实现保资产、降损失、化风险。在2017年度信息披露报告当中,侯马农商行列出12条解决不良贷款的措施,包括全员清收、司法清收、高压清收、依法抵债等等。同时,对于侯马农商行面临的信用风险,该行表示,2017年通过征信宣传、不良贷款清收处置、严把新增贷款、存量贷款调结构等方式,进一步引导净化信用环境。

一是做好全行授信工作,关注客户的第一还款来源,将客户的现金流的大小作为准入和授信的主要依据,把好贷款“出口关”。

二是合理把控信贷风险集中度,适度分散风险,对存量贷款担保方式为保证担保的适度压缩,增加抵质押担保,提升抵御风险的能力。

三是针对存量账面不良贷款,逐户逐笔建立了管理台账,根据每户不同情况制定清收措施,分别采取现金清收、盘活清理、以物抵债等方式进行清理,对于不能按时归还的贷款,及时诉诸法院采取资产保全措施,同时借助经侦人员加大追缴力度,以确保贷款形态真实反映,资产质量得到有效提高。

每日经济新闻(微信号:nbdnews)记者曾多次就上述问题致电侯马农商行,但截至发稿,尚未取得回复。

每经记者 王小璟

责任编辑:张玉