自主品牌车市场份额十年降 车型持久力不足

占乘用车市场份额连续十个月同比下降

自主品牌汽车缘何“十连降”(经济聚焦)

中国汽车报记者 王璞

自主品牌乘用车市场份额“十连降”已成定局。

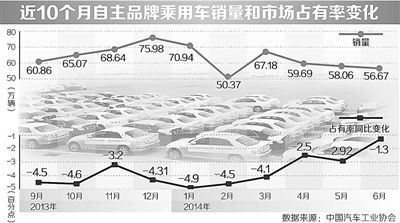

中国汽车工业协会近日发布数据显示,6月自主品牌乘用车销量为56.67万辆,环比下降2.41%,占乘用车销售总量36.23%,占有率比上月下降0.28个百分点,比上年同期下降1.30个百分点。截至2014年6月,自主品牌乘用车月度市场份额已连续10个月呈同比下降状态。

自主品牌市场正被合资品牌所分食

6月中旬,位于北京北辰亚运村汽车交易市场内的中瑞辰奇瑞4S店终于扛不住压力,选择了停业。当下,对自主品牌而言,从制造商到经销商,这样的压力并不是个案而是普遍现象。

从去年9月到今年6月,自主品牌乘用车月度市场份额一直没有摆脱同比下降的漩涡。据统计,近10个月以来,这一下降幅度有6个月都在4个百分点以上,到今年6月,自主品牌乘用车销量占乘用车总销量的份额已降至36.32%。今年上半年,这一比例也下降至37.68%,同比下降3.48个百分点。尤其是自主品牌轿车,在6月的市场占有率创下2009年以来的月度新低。

相反,合资品牌却主导着乘用车市场的整体增长,自主品牌丢失的市场份额也在被合资品牌所分食。据统计,去年上半年,德系、日系、美系、韩系和法系品牌乘用车销量分别占乘用车销售总量的19.4%、14.8%、12.1%、9.1%和3.2%,而今年上半年,这一数字分别为21.36%、15.29%、12.68%、8.97%和3.66%。

外部环境的严峻,的确为自主品牌的生存平添了许多“外患”。随着合资品牌产品布局的愈加精细化以及产品价格的不断下探,自主品牌产品的竞争优势显得越来越弱。

数据显示,上半年长安是惟一一家跻身轿车销量前十的自主车企,但排位在第九。上半年长安轿车销量为19.94万辆,与前十名中第一梯队的70万—80万辆级别差距不小。

限购政策让自主品牌汽车雪上加霜

事实上,宏观政策的导向,对自主品牌汽车“十连降”有着直接或间接的影响。

有观点认为,汽车限购是一项“涨合资品牌士气,灭自主品牌威风”的政策。汽车限购政策的蔓延,使得原本就陷于困局的自主品牌汽车雪上加霜。

调查显示,在汽车限购城市中,自主品牌销量、份额均呈现普遍下滑状态,其中北京、上海、广州3座汽车限购城市上半年自主品牌乘用车市场占有率降幅已过半。经销商不堪重负纷纷逃离限购城市的现象也在上半年暴露得越来越明显。

在以创新为驱动、向改革要动力,营造汽车大国向汽车强国转型氛围的当下,如何使建设汽车强国的底气更足?业内人士认为,需要有利于自主品牌汽车长远发展、有利于持续提升核心自主创新能力的汽车产业政策,来确保中国汽车工业发展的质量。

自主品牌爆发力有余,持久力不足

自主品牌产品在市场上的表现,普遍为爆发力有余而持久力不足,这是造成份额连续下挫的主因之一。对于这个判断,自主品牌车企相关负责人并不否认。

而在合资企业中,总有一款或多款车型在市场上能够维持较长的生命周期,并通过改款升级、增配降价等方式,发挥着支撑品牌销量的重要作用。

长安汽车品牌公关部部长谭本宏说,“为了延长主力车型的生命周期,使其尽可能为企业提升销量、塑造品牌发挥更大的作用,就需要在产品技术改进、成本控制、营销方式等各方面,根据不同时期的特点有所侧重地改进。这是目前自主品牌车企需要专心做的功课。”

打破困局,还需提升产品核心技术

面对“十连降”的事实,自主品牌车企正试图打破这一魔咒。

中国汽车工业协会常务副会长兼秘书长董扬认为,自主品牌乘用车市场份额“十连降”暴露出自主品牌车企核心技术综合竞争力较弱的现状。摆脱这一局面,需要自主品牌实现技术突围。

东风裕隆汽车有限公司总经理吴新发向记者坦言,品牌入市时间不长、品牌影响力相对较弱是东风裕隆必须正视的现状。扭转份额下降的局面最终要靠自己,要靠提升产品核心技术来增强产品的耐久力。

作为上半年唯一跻身轿车销量前十的自主品牌,长安汽车尤其重视其产品持久生命力。记者在与长安汽车公共关系及品牌处处长马学宝的交流中获悉,长安正在为把逸动、CS75等打造成具备较强市场耐久力的产品而努力。打破“十连降”魔咒,需要自主车企掌握更多的核心技术,也需要具备更强的成本控制能力,全方位提升自主品牌的产品竞争力和品牌影响力。

文章关键词: 乘用车自主品牌市场份额