自主品牌汽车夹缝求生

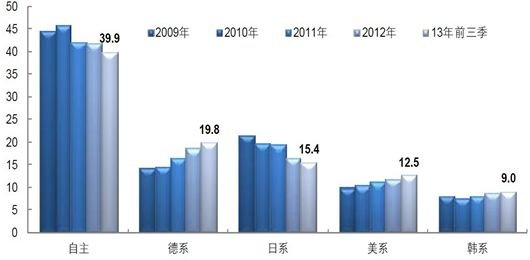

日系车在华销量大增 自主品牌份额难保 乘用车分国别市占率变迁(%) 资料来源:中国汽车工业协会

今年10月,本田和日产在华销量大幅增长,分别是去年同期的3.1倍和2.3倍,丰田和马自达的增长也在80%以上。即使与2011年相比,四家企业销量也有所提高。

日系车的强势回归是自主品牌不愿看到的。中汽协数据显示,9月日系车销量同比大涨73%,而自主品牌乘用车市场占有率却同比下降4.5个百分点,大大高于其他车系。

去年10月,钓鱼岛争端导致日系车在华销量一度跌入谷底。德系、美系、韩系车趁机蚕食日系车份额,自主品牌沦为看客。随着日系车市场逐步恢复,自主品牌市场份额恐被进一步挤占。

另一方面,各地出台的汽车限购政策也令自主品牌处境更加艰难。据预测,中国最拥堵的25个城市或将在2015年前后纷纷限购。中汽协统计显示,北京、上海、广州三个城市限购政策实施后,自主品牌乘用车市场占有率降幅近半,仅维持在10%左右,远低于全国32%的水平。以北京为例,限购之后,销售车辆的平均单价提高88%,1.6升及以下排量的轿车占有率下降17%,消费者更趋向于买合资或进口车。

本意是要缓解交通拥堵和提高空气质量的限购政策,却让消费自由变成了碰运气,好不容易到手的车牌,也不愿意套在一辆“国产车”上。于是,因限购而导致的自主品牌销量下滑正在不断蔓延。

此外,以自主品牌为主的汽车出口也在持续下滑,前9月中国汽车出口同比降8.8%,其中乘用车下降10.8%。目前中国汽车仍未打开欧美市场,主要买家是俄罗斯、伊朗、埃及等国,这使得中国汽车出口受地缘政治风波影响较大。

而日元、韩元的贬值也令自主品牌在与韩系、日系车竞争时处于劣势。在外资车企的竞争面前,国产汽车厂商本就面临巨大压力,出口的下滑将使自主品牌前景更加暗淡。

自主品牌毛利率下滑 三季报难言乐观 自主品牌车历年销量及市场份额 资料来源:产销快讯,中银国际研究从最新发布的三季报看,自主品牌车企也难言乐观。作为自主品牌领军者的长城汽车,其三季度净利润虽同比增加40%,但增速相对上半年的74%大幅放缓。东风汽车三季度营业收入同比下滑了10%,一汽夏利则大幅下滑了近三成。

值得注意的是,虽然车企都在财报中称产品结构调整带来了利润率的提升,但将单车利润稍高的新车与老款车分摊后,平均的销售毛利率仍在下滑。

一汽轿车三季报显示,由于自主品牌占比提升以及新车上市费用计提,公司毛利率环比下降3.2%。长城汽车三季度毛利率则环比下降1%。长安汽车称由于微车业务持续低迷,三季度毛利率同比下降2.4%。

究其原因,自主品牌成本压缩的速度永远赶不上与合资产品竞争中带来的车价下滑速度。这也是正在努力向中高端市场转型的自主品牌最大的压力。毛利率的下滑说明自主品牌并未真正实现逆袭,仍处在艰难转型的过程中。

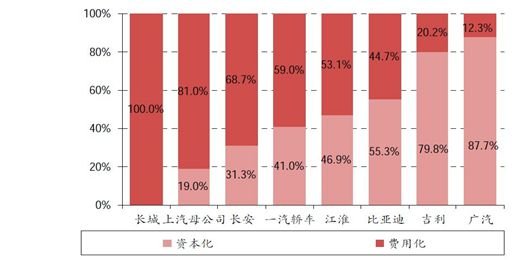

越来越多自主品牌面临生死大考 自主品牌2012 年度研发支出费用化和资本化比例 资料来源:公司年报,中银国际研究目前,国内主流自主品牌可分为两大类。一类是拥有中央或地方国资背景的大型汽车集团,诸如一汽集团、上汽集团等,该类企业的特点是先合资再自主。另一类是独立发展的自主品牌企业,包括民营体制下的长城、吉利,以及具有国资背景但未经历合资的奇瑞汽车。

国有汽车集团主要靠合资品牌获得利润和技术来源,缺乏做自主品牌的动力,其自主品牌业务起步晚、规模小,基本处于亏损状态。而民营自主品牌不仅要面对其他自主品牌的竞争,还要面对来自合资品牌的挑战。严厉的汽车限购政策也可能让努力冲进大城市的自主品牌车功亏一篑。

韩国汽车工业起步与中国相当,其自主品牌的发展或许可以引以为鉴。首先,政府的作用不仅在于扶持政策的制定、还体现在产业的保护。其次,在早期与外国厂商合资的过程中,强调本国对合资公司的控制权和技术吸收,从而在较短时间内实现国产化率和产业规模的显著提升。再次,政府通过示范效应,鼓励民众以购买自主品牌为荣。

美国汽车工业过去曾出现几百家汽车企业,经过几十年的厮杀,形成通用、福特、克莱斯勒三大汽车集团。未来自主品牌的发展机遇和挑战并存。政策只是辅助,企业最终的成长还需要提升自身实力。

中国汽车市场已经度过了黄金十年,自有品牌车企众多但实力相差悬殊。在市场竞争的背景下,必然会经历大浪淘沙的过程。