网贷平台面临行业大洗牌

当前,我国网络信贷仍保持快速发展势头,但增速已有所放缓。随着问题平台数量增加,内部风险管理和外部监管变得更加复杂,在鼓励创新的同时,强化监管、规范发展已迫在眉睫。总体来说,网络贷款平台已步入洗牌期

在“互联网+”的浪潮中,网络借贷发展方兴未艾,出现了一大批网贷平台。与此同时,相关部门强化了对网络借贷的监管,发布一系列规章制度,防控平台风险。

日前,中国社科院国家金融与发展实验室发布一份名为《中国网络借贷平台风险评级与分析(2015年上半年)》的报告,指出当前网络信贷仍保持快速发展势头,但增速已有所放缓;内部风险管理和外部监管变得更加复杂,在鼓励创新的同时,强化监管、规范发展已迫在眉睫。

增速放缓利率走低

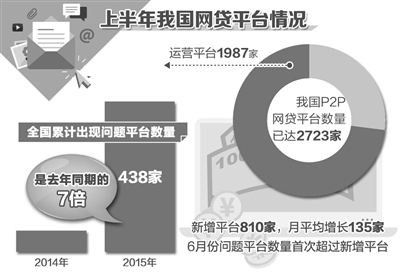

报告显示,进入2015年之后,网络借贷平台增长速度放缓,上半年新增网贷平台810家。截至6月底,我国P2P网贷平台数量已达2723家,其中,在运营平台为1987家。

“作为互联网金融行业典型代表,网络借贷仍然保持快速发展势头,但增速放缓,行业自身进入净化洗牌期。”报告主笔人、国家金融与发展实验室普惠金融创新与评价项目主任黄国平说。

从地域上看,广东省累计网贷平台数量排首位,达483家,占全国总数的17.74%,累计平台数量过百的地区依次为广东、山东、浙江、北京、上海、江苏和安徽,7省市平台数量占到全国平台总数的72%。

我国网络借贷成交额自今年3月后开始逐月递增,上半年累计超过3000亿元,是去年同期的3.5倍。截至6月底,网贷行业总体贷款余额为2087.26亿元,较去年底翻了一番。

同时,网贷利率今年1月至6月逐月下降。上半年,我国P2P网贷综合年利率维持在15%左右,较去年同期下降超过5个百分点。

今年2月以后,网贷投资人和借款人数量逐步上升。上半年,各月投资人数量均超过80万人,6月投资人数超过150万人;借款人数自2月后平均每月增长率超过12%。

行业风险日益显现

我国网络借贷很大程度上借鉴了英美等国家的先进经验,报告同时指出,借贷平台衍变出多种运营模式,产生了很大程度“异化”,内部风险管理和外部监管变得愈加复杂。

今年上半年火爆的股市对网络借贷也产生了一定的影响。报告指出,上半年,股市的替代效应,导致一些平台资金流出加大,进而出现资金流紧张甚至断裂现象。具体表现为平台人气下降、利率突然提升、资金净流入为负、满标时间加长等。

随着金融市场去杠杆化的不断加强,客观上推动网络借贷行业加速进入优胜劣汰的洗牌期,整体风险愈发显现,平台分化也日趋明显。

据统计,上半年全国累计出现438家问题平台,是去年同期的7倍。问题平台以失联居多,其次是限制提现。需要注意的是,6月问题平台数量首次超过新增平台。

“2015年以来,一方面,诸多行业领先平台加快引进风险信用分析及决策管理技术,旨在提升平台的风控能力,节省人工审阅成本,提升审批效率。另一方面,问题平台情况愈演愈烈,每况愈下,预计下半年问题平台数仍将有所增长。”报告认为。

报告选取了国内104家具有代表性的P2P网贷平台作为评级对象,对其在2015年上半年的总体风险状况进行评估。评级结果与2014年相比,无论是单个平台的得分情况还是A类平台的家数都有所下降。

规范发展迫在眉睫

报告显示,2015年评级结果较去年总体下滑的原因在于反映偿还能力的成交量/累计待还资金、反映集中度的借款人数/投资人数、反映资金流动性的成交量/未来60日待还资金以及反映期限错配的投资期限/借款期限等几个指标显著恶化。

“本次评级结果在个体和微观层面上说明,随着我国网络信贷行业发展日益趋缓,行业竞争日趋激烈,以前野蛮生长和无序发展所累积的潜在风险日渐显现。这也意味着对我国网络信贷行业在鼓励创新的同时,强化监管、规范发展已迫在眉睫。”报告指出。

在2015年之前,面对各种良莠不齐、泥沙俱下的互联网金融创新,监管层的态度一直是“宽容有度,放水养鱼”。2015年初,银监会机构调整中明确P2P网贷将由普惠金融部进行管辖,监管主体正式就位。

相关部门的监管政策和规则在今年以来密集出台。7月18日,央行等10个相关部委,发布《关于促进互联网金融健康发展的指导意见》,主要内容包括:鼓励创新,支持互联网金融稳步发展;分类指导,明确互联网金融监管责任;健全制度,规范互联网金融市场秩序。7月31日,央行发布了《非银行支付机构网络支付业务管理办法(征求意见稿)》,强调了平台资金银行存管、第三方支付通道和小额支付属性、5000元限额支付、开户需验证手续等主要内容。

一系列监管政策的发布,为管控网络借贷平台风险、实施具体监管、促进行业健康发展明确了方向,也使得互联网金融市场秩序不断规范。

“当前,银监会对网络借贷的监管思路日益明晰,明令禁止自担保、自融、资金池、非法吸存、洗钱等行为。可以预见,未来优质的网络借贷平台将继续高歌猛进,而经营不善和违规操作的平台将被淘汰。”黄国平说。