金融机构加大力度支持企业贷款融资

央行数据显示,9月份,企业贷款环比明显增加,企业及机关团体固定资产贷款增加2263亿元,比上月多增3264亿元,表明企业投资类贷款需求增加。从前三季度来看,社会融资规模增量适度增长,比去年同期多1.46万亿元,有利于更好地为实体经济提供资金支持。

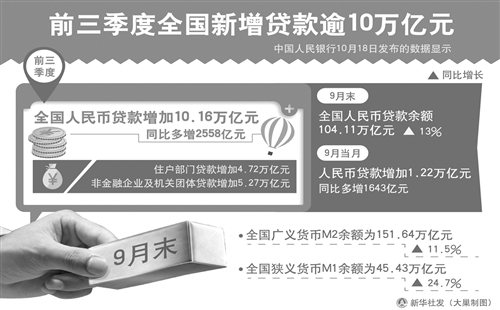

10月18日,中国人民银行发布的数据显示,9月份,人民币贷款增加1.22万亿元,同比多增1643亿元。其中,企业中长期贷款出现明显环比回升。同月,社会融资规模增量为1.72万亿元,分别比上月和去年同期多2604亿元和3638亿元,融资结构也有所优化。广义货币(M2)和狭义货币(M1)的增速差连续第二个月收窄。

企业中长期贷款改善

9月份,企业贷款环比明显增加,信贷结构明显改善,增量以中长期贷款为主。数据显示,9月份企业及机关团体贷款增加6182亿元,比上月多增4973亿元;同月,企业及机关团体中长期贷款增加4552亿元,当月增量占企业及机关团体贷款增量的73.6%,比上月高80.2个百分点。

九州证券首席经济学家邓海清认为,9月份,企业中长期贷款新增约4500亿元,为近6个月最高值,表明企业对经济的长期信心正在增强。

民生银行首席研究员温彬认为,9月份企业部门新增中长期贷款创下二季度以来新高,一方面反映随着实体经济企稳,企业投资和信贷需求上升;另一方面也反映银行信贷策略从“重零售、轻公司”向均衡投放转变。

9月份,企业及机关团体经营性贷款增加2063亿元,比上月多增2480亿元(上月下降417亿元),当月增量占企业及机关团体贷款增量的33.4%。企业及机关团体固定资产贷款增加2263亿元,比上月多增3264亿元(上月下降1001亿元),当月增量占企业及机关团体贷款增量的36.6%。

人民银行调查统计司司长阮健弘认为,9月份,金融机构对企业的贷款融资支持力度加大。分用途看,经营性贷款和固定资产贷款均明显多增。固定资产贷款显著多增的原因是企业投资类贷款需求增加。人民银行银行家问卷调查显示,三季度,59.4%的银行家认为贷款需求增长由企业投资增加导致,这一比重较二季度提高了3.7个百分点。

直接融资占比上升

今年前三季度,社会融资规模增量适度增长,累计为13.47万亿元,比去年同期多1.46万亿元。其中,企业债券和股票融资占比上升。前三季度非金融企业境内债券和股票合计融资3.57万亿元,比去年同期多1.11万亿元;占同期社会融资规模增量的26.5%,比去年同期高6.1个百分点。

阮健弘分析,企业债券和股票融资等直接融资增加,优化了融资结构,有利于缩短资金链条,降低融资成本,更好地为实体经济提供资金支持。

另外,委托贷款和信托贷款占比上升。前三季度实体经济委托贷款和信托贷款合计融资1.99万亿元,同比多增9272亿元,占同期社会融资规模增量的14.8%,比去年同期高5.9个百分点。

邓海清认为,社融方面,除未贴现承兑汇票再度明显下降之外,各项融资均保持高位,社融整体规模达到1.7万亿元,为近6个月最高值。预计未来随着居民贷款回落,新增社融整体规模将有所下降,但企业的社融规模仍将保持高位。

交通银行首席经济学家连平表示,9月未贴现银行承兑汇票单月负增长2372亿元,虽然对单月社融新增形成一定程度的拖累,但并不影响新增贷款持续反弹下,社融持续反弹的总体特征。同比来看,今年前三季度表外融资负增长605亿元,而去年同期则为正增长4776亿元。这意味着前三季度的表外业务规范工作显现出成效。

M1M2增速差继续收窄

数据显示,9月末,M1同比增长24.7%,比上月末低0.6个百分点。

阮健弘分析,从构成上看,M1增速回落主要是由于M1中的单位活期存款增速回落。单位活期存款增速回落主要有两个原因,一是受国庆假期因素影响,部分单位活期存款会转为通知存款等收益率更高的存款品种,导致单位活期存款减少。9月份,M1中的单位活期存款减少1817亿元,同比多减1479亿元;二是部分金融机构的借款客户于季末集中归还借款利息,也是单位活期存款减少的原因之一。9月份,金融机构应收利息减少4093亿元,同比多减398亿元。其中,应收贷款利息减少2247亿元,同比少减195亿元。

在M1高位回落的同时,9月份M2继续回升,提升0.1个百分点至11.5%,使“M1-M2”剪刀差连续两个月收窄。

连平认为,M1增速回落主要受高基数效应影响,去年同期M1增速由9.3%攀升至11.4%,处于此轮M1快速攀升的初期。不过,尽管高基数效应影响较大,资金活期化、高温楼市下居民定期存款向企业活期转移等因素的影响依然存在。M2则在信贷持续反弹的推动下,持续小幅回升。回升幅度不大,主要受外汇占款未解除的压力、人民币贬值预期等因素的综合影响。预计未来,M1受到的高基数效应将愈来愈明显进一步回落,M2则在正负多重因素影响下维持相对平稳的运行节奏,M1与M2的增速差逐渐缓慢收窄。