媒体:跟政府一起“合伙买房子” 这事儿靠谱吗

原标题:[经济Ke]跟政府一起“合伙买房子”,这事儿靠谱吗?

经济ke栏目由侠客岛与《中国经济周刊》联合出品

这是经济ke的第27篇文章

最近有个词挺火:“共有产权住房”。

新闻来自前几天,北京市住建委发布了一个文件,叫《北京市共有产权住房管理暂行办法(征求意见稿)》(以下简称“办法”)。之后的新闻就更火啦,什么“买共有产权房可以落户”“买共有产权房可以落户是误读”“非京籍也可以申请共有产权房”啊,都上了头条。当然,还有一些耸人听闻的标题党,什么“就在刚刚!北京楼市变天”“买房的人等着哭吧”之类的。

从“经济适用房”、“保障房”、“廉租房”,到“自住型商品房”、“限价房”,北京住房政策的每一次变化,都牵动着无数人的神经。

那么,这一次的“共有产权房”到底是什么?它的推出,又意味着什么?

概念

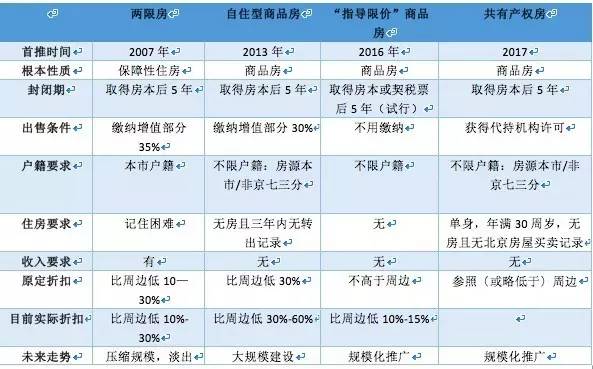

按照《办法》的描述,共有产权房是指,由政府提供政策支持,建设单位开发建设,销售价参照(或略低于)同期、同地段、同品质普通商品住房价格,限定使用和处分权利,实行购房人与政府、住房协会或其它社会非盈利机构按出资份额共同享有产权的政策性商品住房。

看上去有点绕,所以我们可以看看下面这个表:

一比较就相对清楚。“共有产权房”,顾名思义,产权是买房者跟某方共有产权的。跟谁?跟政府。

简单来讲就是,个人可以“跟政府一起合伙买房子”,个人占大头,政府(或者政府的代持机构)占小头(比如这个房子,你占70%产权,政府占30%)。这房子有5年的锁定期,五年之内你要卖,只能卖给政府;超出五年,房子可以流通,你可以选择把你的70%卖给政府,也可以选择把那30%从政府手里买回来成为完全商品房。这个期间,你也可以出租,所获得收益,跟政府按比例分成。

这个产权比例怎么确定呢?按照价格。比如周边的商品房卖5万/平米,共有产权房卖4万/平米,那你的产权就是80%。政府占有的产权部分,体现在以较为优惠的价格向开发建设者进行土地出让等环节。

看上去是很有趣的制度设计。而从今年8月3日起,北京的自住型商品房也会自动转为共有产权房。如果你买自住房的日期在这个日期之后,那么就按照新的政策进行产权分配确定。

试水

说起来,“共有产权房”也不是一个完全没有过的概念。

事实上,早在20世纪80年代,英国就率先推出了共有产权住房。国内的起点则是在2007年,当时江苏淮安首次试点;2010年,上海亦推出试点。到了2014年,住建部列的“全国共有产权住房试点城市”扩大到了6个:北京、上海、深圳、成都、黄石、淮安。

但这次跟之前也不太一样。

拿上海来说,上海的共有产权房,实质上还延续了“经济适用房”的逻辑。因此,申请人必须是“上海本地人”,且对于家庭收入、居住面积等均有严格的限定。同时,跟经适房一样,上海共有产权房的土地来源也是划拨供地,不需要通过市场“招拍挂”的流程。

换言之,北京的共有产权住房,已经不是严格意义上的“保障性住房”了,而是比较另类的“商品房”。因此,它的供地方式,是以“限房价、竞地价”、“综合招标”为主,属于市场竞价。同时,京版并不限制购房人的户籍、收入、现状等。

这一点,从此次北京对共有产权房品质的要求上也可以看出来。按照征求意见稿的描述,所有共有产权房必须实行精装修交付,标准甚至细化到了门窗洞口的尺寸、玄关柜的配置等。同时,还要求共有产权房的小区要标配“三馆”(咖啡馆、图书馆、健身馆),还有小区WiFi全覆盖、人脸识别、试点建造智能化小型公用仓库等。

那么,为什么要把“自住型商品房”,升级成“共有产权住房”呢?这里面的逻辑和意图是什么?

分流

众所周知,实行自助商品房的初衷,是为了抑制房价过快增长,让一部分刚需者能够住有所居。但是,从过去实行了近4年的自住型商品房来看,并没有对抑制房价产生明显效果。

这里面的首要原因,是自住型商品房的规模太小。从2013年推出至今,北京累计销售自住型商品房近6万套,年均不到2万套,供应规模总体较小。因此,根据北京于今年一季度发布的计划,未来5年里,将推出25万套共有产权房(年均5万套),这个供应量是过去自住房的2.5倍。

什么概念呢?2016年,北京市成交的住宅,新房和二手房加一块儿,总共是36万套。也就是说,如果真的每年供应5万套共有产权房,在流通市场上的占比就能达到14%。对于传统的商品房市场来说,这将会是不小的一笔分流。

我们知道,北京的房产购买力,主要是通过卖房换得现金的。用户以小换大,以旧换新,以非学区换学区,以改善换刚需,一环接一环,构成了换房链条。但无论如何,对于这类人来说,在购置更高质量的改善型住房之前,其第一套房,大多是较差品质的二手刚需房。共有产权房动摇、分流的,正是这一部分。

而如果按照自住型商品房的标准,外地户籍人士(非工作居住证)排位最末,是基本没有希望申请到的。但这次的共有产权房,则首次以文件的形式,明确了这30%的底线分配额度,所以有可能把部分外地户籍人士从低总价二手房市场拽回来。当然,要看具体实施效果如何。

因此,总体来看,共有产权房不太可能对北京房地产市场产生颠覆性影响,但对遏制房价过快上涨或起到一些积极作用。

意义

从制度设计的角度看,共有产权房,探索“形成房地产价格长效机制”的意味是明显的。

按照过去的状况,由于自住型商品房的申请人要求比较宽松,没有年龄限制,加上开发商在拿地时价格一般低于市场价,很容易被发展成为套利的工具,甚至把低价买入的房子放在市场上进行套利,只要摇中签,肯定就是赚。打个不太恰当的比方,就有点几十年前的“官倒”。

以前,北京的自住型商品房出售时上交30%增值收益,具备共有的影子,但管控力度较弱。迭代而来的京版共有产权房,从实质和形式,全部突出体现按份额共有。在签订购房合同时,代持机构和购房人同时作为“买房人”出场签字盖章,三方订立合约,宣示意味很浓。

相较而言,共有产权房在购买资格、转让限制上,规定得更明确和严格:申请人须单身且必须年满30周岁、在北京没有任何的房屋买卖记录,以杜绝“炒房嫌疑”。如果你的家庭有过房屋转出记录,是不能买的。如果是离了婚,也有年限规定。而即使是过了5年的封闭期,想把手中的产权份额转出去,接盘的购买者也需要符合购买条件。想租出去?可以,但是不能交给中介,得交给政府指定的评估机构。如果在这些过程中被发现有作弊情况的,将会被罚10年内不得申请。

长效

“房子是用来住的,不是用来炒的”。要做到这一点,就要遏制住炒的根源。

根源在哪里?不难找。房地产的炒作,房价的非理性上涨,从属性上来说,稀缺性、流动性、土地财政是几大根源。找到了根源,长效机制便要在这三方面精准发力。

第一方面,要打破稀缺性。住有所居,并不意味着一定要拥有产权,购租当然可以并举。今年以来,住建部立法保护租户权益、京、沪大量供应租赁住房土地,广州推行“租购同权”,成都已着手组建一批国有专业化租赁公司等等,这一系列的信号表明,住房问题,通过租赁方式也可以得到解决,不必强迫自己都要过买房这座独木桥。规模巨大的存量住房,完全可以通过租赁成为市场供应的广阔海洋。

第二方面,要限制流动性。今年以来,各二线城市广泛推出“限售限价商品房”(即由政府指导价格,5年或10年内不得出售的商品房)。这一次,重磅级的京版共有产权房也浮出水面。长效机制,构建了新的增量产品体系,类型多样,不尽相同,因而绘出了新的房屋属性阶梯图,即一个多元化的住房供给体系。

第三方面,要淡化土地财政。共有产权房并不意味着是对土地财政的终结,但是还是有一些间接的关联。过去的自住型商品房在满5年后转为商品房,需要缴纳30%的差价收益,在购房人自持期间,体现不出任何政府的资产属性。

而共有产权房更类似“股份制合作”,虽然在土地出让的时候,大幅压缩了政府收益的空间,但是在持有期间其份额可以抵押融资,房屋出租政府也要参与分成。土地资产价值得以间接变现,做大了国有资产的分母。从某种意义上来说,是土地价值的“由短变长”,更具有可持续性。

按照理想态势,未来,京版的共有产权房模式很有可能作为全国的重要对标样板,推广开来。相比于经济适用房、两限房,只要经营得当,共有产权房应该不容易被作为套利的工具,因为它较长时间被政府“占有股份”,政府对房屋的掌控力会大一点。但也因为政府成为“购房合伙人”,相关程序的公开、透明、简便也更加考验地方政府的执行力。

同时,共有产权房在5年封闭期届满之后,无论是购房人份额的转让价格,还是转为商品房的价格,都需要通过专业的机构来完成评估。如何保证评估的公正、公允,也是应下功夫的。

此外,在土地供应端,共有产权房的大量出现,地方政府的土地出让收入势必降低,会不会忍不住又把未获得的收益转嫁到纯商品房土地上。如此一来,纯商品房的地价再创新高,将背离长效机制的初衷,这也是值得观察的。

而这些,就必须留待时间和实践的检验了。

文/拆哥

责任编辑:李伟山