央行放大招人民币千点大反攻 释放了这些重磅信号

原标题:央行放大招!消息一出,人民币千点大反攻!释放了什么重磅信号↓↓

上周五晚间,央行转发了中国货币网的一则公告。这则公告显示,近期受美元指数走强和贸易摩擦等因素影响,外汇市场出现了一些顺周期行为。

基于自身对市场情况的判断,8月份以来人民币兑美元汇率中间价报价行陆续主动调整了“逆周期系数”,以适度对冲贬值方向的顺周期情绪。

截至目前发稿时,绝大多数中间价报价行已经对“逆周期系数”进行了调整,预计未来“逆周期因子”会对人民币汇率在合理均衡水平上保持基本稳定发挥积极作用。

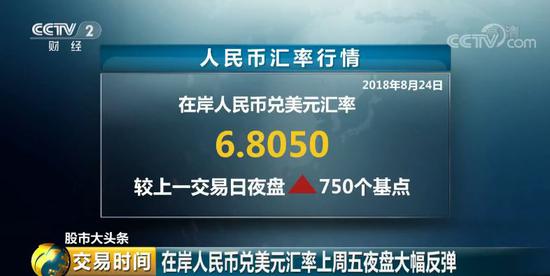

据了解,受到这则公告的影响,人民币周五晚间快速走高,离岸人民币兑美元一度大涨千点,收复6.80关口。上周五夜盘的在岸人民币兑美元汇率出现大幅反弹,截至上周五夜盘收盘,在岸人民币兑美元汇率报收于6.8050,较上一交易日夜盘大涨了750个基点。

8月27日,人民币兑美元中间价调升202个基点,报6.8508。

重启“逆周期因子”,释放了啥信号?

“此次央行重启‘逆周期因子’,主要目的是对冲市场顺周期行为,引导市场预期,防止形成过度‘羊群’效应,打击套利资金,进而缓解贬值压力,避免人民币汇率过于偏离基本面。” 交通银行金融研究中心首席金融分析师鄂永健表示。

中国银行国际金融研究所研究员王有鑫表示,9月份前后是人民币贬值压力最大的月份,此时重启“逆周期因子”恰逢其时。2017年5月份推出“逆周期因子”本就是为应对汇率贬值压力,在汇率稳定后逐渐退出,如今汇率贬值压力愈加浓厚,此时再次重启有利于稳定市场情绪。

王有鑫称,此时重启“逆周期调节因子”,很好地显示了央行的主动性和前瞻性,可有效避免超调现象和羊群效应的发生,避免国际风险的波动和冲击。同时这也释放了几点信号,一是确定了风险底线,暗示目前汇率水平已接近短期均衡汇率,监管机构不希望汇率再次大幅贬值,冲击市场情绪。二是同样显示了央行稳定汇率的信心和决心,如果形势继续恶化,不排除继续使用其他手段。

今年以来,人民币汇率大体上经历了一个“先升后贬”过程,双向波动特征明显。进入6月份以来,人民币兑美元汇率贬值速度加快。

针对汇率未来的趋势, 交通银行金融研究中心首席金融分析师鄂永健表示,在逆周期因子的影响下,市场预期或会有所改变,短期内人民币汇率有望摆脱连续贬值格局,呈现双向波动特征。中期看,美国经济稳步向好、美联储渐进加息、欧日央行保持政策宽松以及部分新兴经济体货币危机条件下,美元指数仍获支撑,加之贸易冲突的影响,人民币仍有一定贬值压力,但中国经济基本面平稳对人民币构成支撑,加之逆周期调节,大幅贬值的可能性不大。

重启“逆周期因子”,对A股市场有啥影响?

重启“逆周期因子”,对中国的A股市场造成什么样的影响?民族证券首席投资顾问黄博,做客央视财经《交易时间》进行分析↓↓

民族证券首席投资顾问 黄博:从过往的重启“逆周期因子”的表现上来看,首先会缓解汇率市场波动的幅度和预期。而对A股市场的影响,第一个因为市场经过前期的持续调整后,本身的超跌反弹需求较强,有助于短期股市反弹。另外一点,对于前期受到汇率波动影响的板块,有估值修复的作用,比如说造纸和航空,这些美元成本比较高的行业,经过前期调整幅度比较大,短期有望迎来估值修复的机会。

从短期来看,今天的市场上,相关的一些板块和个股就会有体现;从中长期角度来看,还是要看一些公司和行业的业绩表现。

什么8月以来外汇管理政策密集出台

1、8月3日,央行宣布,自2018年8月6日起,将远期售汇业务的外汇风险准备金率从0调整为20%。此举在当下人民币贬值压力愈发加大的背景下,旨在抑制彼时外汇市场过度波动,打击跨境外汇套利。

2、8月16日,央行上海总部通知,鉴于近期离岸人民币价格波动较大,即日起,上海自贸区分账核算单元(简称FTU)的三个净流出公式暂不执行,各银行不得通过同业往来账户向境外存放或拆放人民币资金,同时不得影响实体经济真实的跨境资金收付需求。

3、8月25日,“逆周期因子”重启。

什么是“逆周期调节因子”?

2015年5月,交易商协会宣布将在中间价公式中加入“逆周期因子”,这背后主要体现央行的“逆周期调节”意愿,央行将公式给到报价行。

旧中间价公式:中间价变动=收盘变动贡献+外盘变动贡献

新中间价公式:中间价变动=收盘变动贡献+外盘变动贡献+逆周期因子(逆周期因子公式未知,不能直接计算)

“逆周期因子”本身是一个公式,包含一些因子,但是因子具体指哪些指标并没有向市场明确,只有报价行知道。因此逆周期因子是无法直接计算的。

此前根据央行的回应,中间价报价模型中计算“逆周期因子”的“逆周期系数”由各报价行自行设定。各报价行会根据宏观经济等基本面变化以及外汇市场顺周期程度等,按照其内部报价模型调整流程决定是否对“逆周期系数”进行调整。

责任编辑:余鹏飞