大宗商品或现“踩踏式”下跌

巴克莱分析师Kevin Norrish在报告中写道,伦敦期铜价格料自上周的每吨4945美元跌至4000美元多一点, 油价 可能跌回每桶30美元多一点。

Norrish称, 大宗商品 面临着投资者在价格上涨后不约而同寻求迅速平掉多头仓位的风险,这样可能造成极为不利的后果。

他指出,“ 大宗商品 是2016年迄今表现最佳的资产之一,这一点吸引了投资者。不过,在基本面缺乏改善的情况下,这种回报水平不太可能延续到第二季度,意味着大宗商品极易受到投资者平仓的冲击。”

市场猜测继去年最后两季先后下跌14%和11%后,大宗商品价格或许正在触底,与之相伴的是大宗商品价格势将录得季度涨幅。

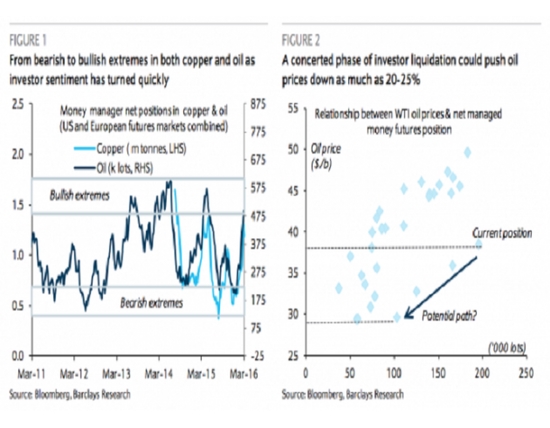

油价与铜价各自从1月和2月触及的数年低点反弹,巴克莱预计今年前两个月 净流入 大宗商品的资金超过200亿美元,创下2011年来最强年度开局。

Norrish还称,投资者正越来越多的采取短线策略而非长期以来的买入持有策略,而此前几十年大宗商品的 资金流 入正是受到这种买入持有以求分散投资和通胀保值的策略支撑。

另外,他补充道,“大宗商品是在一季度价格上涨的为数不多的资产之一,这可能会使投资者比以往更想在上涨后结清多头仓位。”

【相关报道】

高盛(Goldman)分析师Jeffrey在最近的原油前景报告中写道, 能源行业 需要更低的价格维持金融压力以实现并完成行业再平衡的过程,否则,原油价格的上涨会弄巧成拙,就像去年春天一样。

原油价格自低点的反弹主要源于市场寄希望于除伊朗以外的沙特阿拉伯以及俄罗斯等国的石油产量冻结措施。世界主要石油生产商将于下个月在卡塔尔首都举行会晤,试图敲定石油产量冻结协议,但是整个协议在伊朗看来是“滑稽”的。

俄罗斯和沙特阿拉伯早已将各自石油产量增至纪录高位,但是市场对“产量冻结”极为乐观。事实上,俄罗斯的原油出口将继续增加。俄罗斯能源部长 Alexander Novak在本月早些时候告诉记者,这次会议的讨论焦点不是“减产”,甚至还不是冻结石油“出口”,仅仅是冻结石油产量。

在当前情况下,伊朗制裁终于被解除,因而其并没有“心情”冻结其石油产量,这使得原油基本面明显较为悲观。与此同时,也应该考虑到这对其它大宗商品价格的压力,中国需求下滑以及全球通缩且供过于求局面难以短时间改变。

巴克莱(Barclays)认为,对于它们来说,大宗商品人气在不久将来可能会突然转变,由“羊群效应”主导,直逼陡峭悬崖,也就是意味着大宗商品牛市行情命悬一线。

巴克莱银行分析师Kevin Norrish表示,作为2016年迄今表现最佳的一类资产,投资者已经被吸引至大宗商品领域。然而,大宗商品的基本面并没有任何实质的改变,因而这些涨幅不可能在第二季度继续重现,这会导致此前的大宗商品多头一波又一波的平仓清算,巴克莱银行估计,在最糟糕的情况下,这可能会导致大宗商品类价格从当前水平暴跌20-25%。

鉴于近期大宗商品价格的上涨似乎并没有很好的建立在其基本面的改善上,且此次上行趋势可能很难继续维持下去,风险正在逐步增加,因而任何“顿挫”均会导致市场迅速回调败溃,这可能会导致大宗商品价格再次进入超跌状态。

如原油、铜等关键大宗商品市场已经面临着产能过剩、库存积压等问题,且目前还面临着另一大阻碍,那就是当前的市场定位过于乐观。

在今年1到2月份,大宗商品资金净流入量总计超过200亿美元,录得2011年以来最强年初表现。例如期货铜以及石油等关键大宗商品期货市场在短短几周内迅速从悲观态势转变为极度乐观状态,与此同时,有证据表明流入中国商品市场的投资总量激增。

大宗商品市场的风险是,投资者企图迅速清算多头头寸且行动一致,这使得大宗商品市场面临极大的潜在负面影响。有几个理由相信投资者流动性的短期转折点即将临近。

首先,那些商品投资目前已经不再是长期购买并持有,即不再将此投资作为资产组合多样化以及预防通货膨胀措施,而此前10年里,上述两者支撑大量 资金流 入大宗商品市场。当前的大宗商品投资更多的是短线以及机会主义,这从石油交易所交易产品的持有期较短上可以明显看出。此前的很多多头已经在最近的价格上涨过程中清算了头寸,这些多头头寸的持有期仅有5-6周。

第二,大宗商品里的一些资产在第一季度已经获得较好收益,随着季末的到来,投资者会较往常更容易清算多头头寸,并锁定收益。

第三,此前因美联储FOMC超预期的“鸽派”声明而触发的市场反弹已经逐渐开始消退,一些美联储官员在上周已经出来发表了较为强硬的声明。美联储的温和声明往往是基于美国的疲软的经济数据,但是美联储最近的声明显示其愈加关注新兴市场的经济增长情况,也就是意味着新兴市场经济发展依旧令人担忧;因而这也意味着任何商品价格的上涨往往是暂时的,因为这些价格的上涨并不受到任何基本面改善的支撑。

那么接下来情况会有多么糟糕?巴克莱银行表示,对投资者多空头寸以及原油价格近期的波动进行一个非常简单的分析,且假设如果投资者仓位头寸回到过去几个月的平均水平,那么就会发现原油价格面临下跌20-25%的潜在风险。巴克莱同时强调,铜价潜在下跌风险也是类似的。

因此,这将意味着铜价跌至4000美元水平,原油价格看跌至30美元/桶。简而言之,市场需求依旧疲软,季末到来获利了结以及美联储可能变得更加强硬从而减少市场风险偏好,触发美元进一步飙涨行情从而导致大宗商品市场出现暴力逆转。