北京限制租房取公积金额度引发争议

作者: 李华

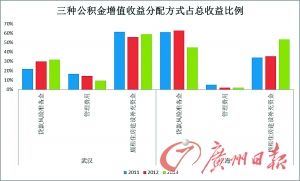

三种增值收益分配占总收益比例:武汉贷款风险准备金占增值收益比例在21%~32%之间,低于规定的“不得低于60%”、上海这一比例也在降低,而廉租住房建设补充资金却在上升。2013年,武汉、上海两地比例分别为58.90%、53.29%。(数据来源:两地公积金管理中心网站)

各地推公积金新政 使用率低、收益分配等问题待解

6月18日,北京公积金发布通知,将简化程序“贷款提公积金无需购房合同”,租房公积金由一年一提缩短为三个月一提;武汉将在7月1日实施新政:月收入在1900元以下且从未使用过公积金贷款的职工,可定期提取公积金;哈尔滨公积金可用于25种大病治疗……各地公积金新政相继登场。

据本报记者统计,2010-2012年,北上广三地公积金的沉睡率在10%~15%之间,沉睡金额在300亿~600亿元之间。专家认为,公积金缴存人口多,使用率低,钱只能趴在账上沉睡。

那么新政能否唤醒沉睡的公积金?

文、图、表/本报记者 李华

北京:提取的公积金不够房租

“每3个月可以提取一次,每次可提取申请日前3个月内的住房公积金……”6月18日,北京住房公积金中心发布公积金提取管理通知,“自下发之日起实施。”此外,新政简化了手续,提取公积金将无需购房合同等材料。

北京市推出的这一新政,对于购房者来说无疑是福音,而不少租房者却为此忧心忡忡。以前一年一提,只要公积金账户余额足够,便可提取全年房租的总额,新政则规定,“每月提取的额度不得超过缴存上限,也不得超过月房租费。”

“当时网上看到新政策后,心里很复杂,现在自己的钱不受自己控制。”北京白领徐然(化名)说,以前一年一提虽然时间长点,但可以接受,现在提取的金额自己没有主动权。

徐然前年开始提取公积金支付房租,他的一年公积金2万左右,他妻子比他少一点,他和妻子租了一间每月2000元左右的房子,公积金账户还有盈余。之后,徐然从两口之家变成三口,为了给小朋友好点的环境,他们夫妻二人在三里屯租了间年租4万左右的房子,新政之后,他比之前一年少提了五六千元,接近2个月的房租。北京统计局公示的数据,2013年北京城镇居民家庭租房比例达19.9%,其中不少家庭受新政波及。

学者:北京做法让人难以理解

“北京的做法让人有点难理解,以前一年一提取,现在缩短为3个月,看似时间提前,但实际上,额度上又限制住了。”中国社会科学院金融研究所房地产金融研究中心主任汪利娜说。

北京住房公积金管理中心归集执法处处长吕志民在做客“首都之窗”时回应, “从公积金最终的角度和目的来说,它是解决基本住房问题……如果租的是别墅,十万八万,肯定解决不了。所以通过这方面,应该说也就限定了那些个弄虚作假情况的出现,抑制了一部分违法提取。”

中国社会科学院金融研究所房地产金融研究中心主任汪利娜对此说法并不认同。她说,北京一般企事业单位员工公积金不够支付当月月租,限制这么死,“表明你(公积金管理中心)并没有诚意鼓励大家去使用公积金租房。”她说。

她强调,如果使用不了公积金,缴存者就得抑制其他消费以满足住房需求,“实际上,强制性储蓄的同时,也强制性抑制了别人的消费。”如果担心弄虚作假,可借助产权信息联网,她说,目前技术手段已经能识别真伪。

武汉:新政赞多 受惠群体有限

武汉同样有动作。早在2014年4月30日,武汉就已发出新政公告:月收入1900元以下且未使用过公积金的职工可一年提取一次支付房租。新政将于7月1日开始实施。

武汉新政获得点赞叫好最多。但事实上,新政之下,受惠群体数量有限。武汉公积金中心介绍说,“月收入1900元以下这部分群体占比并不高,即便其进行公积金提取,也不会对公积金总盘子有太大影响。”

武汉也确实有底气给予特殊人群开小口给便利,2011~2013年,武汉市累计归集住房公积金、累计提取住房公积金、住房公积金归集余额都在不断攀升,2013年底,累计归集住房公积金达1023.7亿元。2013年,住房公积金归集余额589.8亿元。

不少省市也在尝试加点推力。去年8月,哈尔滨允许治疗恶性肿瘤等25种大病可提公积金。广州简化租房提公积金手续,三亚也已将公积金用途拓宽至交物业费、看病、交学费……

汪利娜说,武汉新政受惠人群少,但确有部分收入低的群体。先不管武汉的提取条件,它至少做了一个姿态,允许大家提取公积金去租房,“这其实是一件好事。”汪利娜同样肯定了公积金使用范围拓宽。她说,各地应因人而异,有些人遇到大病,遇到孩子学费的事,还让他把钱放在账上存着,“于心何忍。”现在政策、环境在变化,还靠强制性储蓄保持、扩大公积金的规模,“那也有点太不市场化了。”但同时,她也强调,“90%以上的地方公积金仍只能用于买房。”

追问:沉睡公积金的收益去了哪?

存入公积金账户的钱,缴存者提取面临多重关卡,而巨额沉睡公积金的收益与缴存者关系也不大。

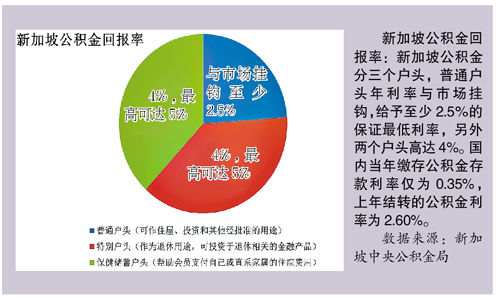

2012年7月6日利率调整后,当年缴存公积金存款利率为0.35%,上年结转的公积金利率为2.60%(参照人民币整存整取三个月存款利率)。部分多年从未提取公积金的缴存者,却没有享受到银行存款三年、五年整存整取的利率(分别为4.25%和4.75%)。而贷款利率却逼近商业贷款。公积金贷款年利率5年以下的为4.0%,5年以上的为4.5%。

按照《住房公积金财务管理办法》规定,公积金增值收益分配顺序如下:(一)住房公积金贷款风险准备金;(二)上交财政的公积金中心管理费用;(三)城市廉租住房建设补充资金。“住房公积金增值收益用于建立住房公积金贷款风险准备金的比例不得低于60%。”

以上海、武汉为例,增值收益逐年增加。增值收益分配的三个池子也水涨船高,但两地的增值收益用于建立住房公积金贷款风险准备金的比例却没有达到规定的比例“不得低于60%”。

“增值收益权属不清、分配使用不当。”汪利娜说,公积金是个人储蓄资金,按理增值收益归缴存者,公积金管理中心可能会说,这是运作的结果,“但我们(缴存者)已经交了管理费了。”她说,公积金中心没有财政拨款,经费来源于存款和贷款的利差。公积金把钱存在商业银行,利息高。获得增值收益怎么用的,给缴存人员交代了吗?

汪利娜说,增值收益一部分作为缴存人增值、保值的回报,大家都同意,“这是我的钱。”公积金管理中心已从缴存者拿走了人头费、管理费,同时建立风险准备金,这些是合理的。“真正的住房基金,我委托你管理,交了管理费之后,其他的增值收益返还给资金所有人,这是一般通行做法。”而现在增值收益却通过财政部、住建部一个指令被作为保障房资金,“这公积金是姓公还是姓私?”

中国社会科学院社会政策研究中心秘书长唐钧说,每个人都有个人公积金账户,属于个人财产,将增值收益用于廉租住房建设公共事业,“至少需要得到大家同意。”他说,建设廉租住房应是公共财政投入,不该由私人出资。另一方面,公积金管理费用也在增长,“管理费用不是不可以长,但要透明化。”唐钧说,管理费用的钱用到哪了,应该向社会公布。

修订《条例》:让老百姓心里清清楚楚

汪利娜认为,特别是北上广一些一线城市,公积金缴存人口多,使用率低,钱只能趴在账上沉睡。

她说,唤醒公积金应放开公积金使用范围,不要仅限于购房,“所有住房消费、装修费、租金等都可以用来提取公积金,自己的钱为什么不能用?”此外,提高缴存人的存款利率,至少按商业银行的法定存款利率。

“渐渐把使用范围放开,慢慢就减少沉淀资金,存款利率提上来,不同的人走不同的存款利率,想享受低利率贷款,就低存低贷。不贷的人就给一个法定的利率。那管理中心就没有那么大的利益驱动去搞增值收益。返还资金给所有人。”汪利娜说道。

对于公积金制度方面的弊端,官方也有意识,2011年,住建部就提出修订条例,并两次确定时间节点,2014年,住建部再次将条例修订列为今年主要工作之一。

参与条例修订研讨的北京师范大学中国收入分配研究院执行院长李实即认为,公积金已经达不到原来的目的了,在这种情况下保留它反而会催生出社会不公等问题。

汪利娜表示,在现有框架下,修订条例就要注重提高公积金使用率,让资金利用起来,提高存款利率,披露公积金使用情况,让老百姓心里清清楚楚。“实际上就是要求中心改善服务理念。”

她说,大改取消公积金,“很难。”但可以换一种管理方式,所有存贷都是委托商业银行,干脆真正为每个人在商业银行开一个账户,按商业银行规定运作:什么条件放贷、什么条件提取。