瑞银:利率市场化后中国利率会走到多高

自从去年6月爆发“钱荒”以后,中国人民银行一直维持货币政策“偏紧”的基调,这使得银行间市场利率一直维持在高位,也导致了债券收益率大涨。虽然不知道央行的主要目的是否在为推进利率市场化“热身”,但从某种程度上说已经达到了类似的效果。瑞银集团经济学家汪涛最近解读了中国利率市场化的进程和潜在影响。

利率市场化以后,利率将涨到什么水平?

最近香港金融研究中心研究员完成的一份研究显示,市场化后中国的实际“均衡”利率可能在4-4.5%之间。这意味着,市场化的过程中,平均实际利率将上升200-250个基点,因为当前的实际利率约为2%。香 港金融研究中心使用了三种实证方法来校准中国的“自然利率水平”(均衡利率),一种是利用跨国的数据和IMF的金融压制指数来估算(并排除)金融压制对中 国利率的影响。研究报告的作者知道不同的估算方法都存在很多问题,包括依赖前提假设不适用于中国的模型,但这些问题也很可能存在着任何“自然利率”的估算 中。

一个重要的问题是,当前的估算并没考虑在金融自由化以后,高储蓄率可能怎么影响“自然利率”。东亚经济体过去的经历显示,在80年代早期至晚期,日本、韩国和台湾的实际利率的确因为利率市场化和金融自由化而走高,但接着就出现下跌并稳定下来了。值得注意的是,在日本和韩国的发展中,增长和利率的差值分别在90年代初期和过去几年开始收窄并转向正值,完全符合“黄金法则”(也就是一个国家的名义利率应该等于或高于其名义GDP增速,但其实在很多发达国家并非如此)

我们认为,从上述研究可以总结得到,中国的平均实际利率将在未来两年上涨不到200个基点。第一,高储蓄 率和提供给信贷扩张的充足资金有助于降低平衡利率。第二,我们认为,利率市场化将在未来2-3年逐步推进。最后但并非最不重要的一点是,全球利率的低水平 和不断上升的金融一体化程度,将限制国内利率的上升。因为资本管制将逐步放松,我们预期较大的利率差异和稳定的人民币汇率将吸引更多的 外汇流入,包括以国内企业海外借贷的形式。在2013年1-3季度,我们估计非外国直接投资形式的资本流入就已经达到350亿美元,这受益于对海外借贷监 管的宽松,更低的外部利率和人民币的稳定升值.。.

在2014年,我们预期7天回购利率这个货币市场最优代表性的利率,平均水平将在4-4.5%,并预期10年期国债收益率稳定在略微低于5%的水平。同时,企业债券和影子银行利率可能进一步走高。

利率波动可能怎么影响实体经济:

总的来说,利率走高将通过以下几个渠道对经济产生负面影响:(1)利率走高导致信贷需求下滑,这将导致投资和GDP增长下滑;(2)利率走高增加了借款人的负担,降低了它们的现金流和投资能力;(3)利率走高恶化了现存债务的资产质量,导致更多的不良贷款,这可能促使金融体系和经济的去过杠杆化。

然而,仍需要关注在金融自由化过程中的信贷数量。根据其它大部分国家的经历,在金融自由化以后,信贷一般会以比之前更快的速度扩张。一般存在两个原因:

放贷利率走高和息差收窄驱使银行更多地放贷;在金融自由化以后金融市场的发展,包括影子信贷市场的发展,创造了更多信贷扩张的渠道。

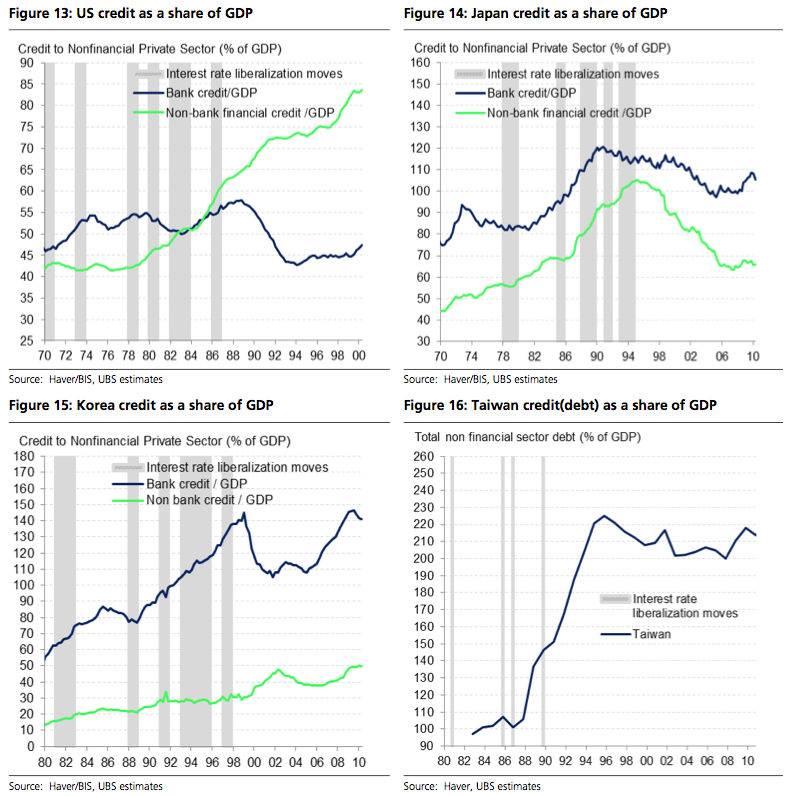

如下图所示,在美国、日本、韩国和台湾经历金融自由化以后,信贷占GDP的比重都明显上升。在美国的例子里,非银行信贷(包括影子银行信贷)更是更为迅速地发展。范围更广的实例研究也显示,大部分国家在经历金融自由化的不久以后,都出现了金融市场的蓬勃发展。

(下图代表了美国、日本、韩国和台湾的信贷(债务)变化,灰色区域代表利率市场化的推进,蓝线代表银行信贷占GDP的比重,绿线代表非银行信贷占GDP的比重,其中台湾的黑线代表非金融部分债务水平)

然而,决不能忽视中国的特殊国情:

在中国的例子了,货币市场利率和债券利率至今的上涨仍然没对经济产生重大影响。银行的融资成本仍然被受管制的存款利率所锚定,虽然未来将会逐步上升。债券利率和货币市场利率的上涨仍没有,在短期内也不大可能较大程度地传导到贷款市场。受利率上升影响的信贷数量是相对较小的,受到影响的主要是企业和地方政府融资平台债券,以及表外信贷,这占总信贷规模的不到1/4.。.

利率变化从来都不是,现在仍不是影响中国信贷增长的主要渠道。因为过度的金融压制和缺乏市场约束力的利率水平,中国政府一般会依赖基础货币供应、信贷额度和针对具体部门的信贷政策来管理信贷的增长,并实现希望的货币增长目标。当 前的利率仍低于市场供求平衡的水平或经济的资本回报率。因此,利率持续的上升将不大可能导致信贷需求跌破政府希望供给的水平,我们认为,政府希望在 2014年维持17万亿元的社会融资总量和至少9万亿元的新增贷款。同时,银行仍然愿意扩张它们的资产负债表来增加收入和锁定政策性保护,因为净息差很大 程度上仍然是受到保护的。

利率走高将意味着,依靠债券和影子银行市场的借款者的债务负担上升,其中包括地方政府融资平台,部分国有企业、房地产开发商和部分中小型企业。利率走高的整体影响将取决于经济中财务预算约束以什么速度恶化——我们认为这是相对缓慢的。如果借款人全都面对更严格的财务预算约束,那么它们的支出和借款都将受到负面影响。然而,很多面对利率上涨的借款人都有相对宽松的财务预算约束,对利率上涨并不敏感。尽管中央政府声称要控制地方政府债务,但其它方式的融资渠道仍可以考虑,包括特殊机构和/或基础设施融资工具。后者有助于降低在利率市场化进程中的债务负担和现金流压力,同时继续支持债务和经济的增长。当然,并非所有面对利率走高的借款人都能依靠政府的帮助。最可能受到较大影响的是中小型企业,部分房地产开发商,和部分重工业借款人。

不良贷款很可能将增加。然而,鉴于利率上涨对整体信贷(以及GDP增速)影响程度有限,而且部分资产质量较差的借款人受到政府的保护,银行资产负债表受到的影响也将是有限的。

利率市场化,加上更大范围的金融自由化,将导致银行在金融系统中的主导地位消失,影子银行市场的发展,并可能在未来几年增加金融市场的波动。这些结论来自于其他国家的实证证据,包括美国和一些亚洲国家。

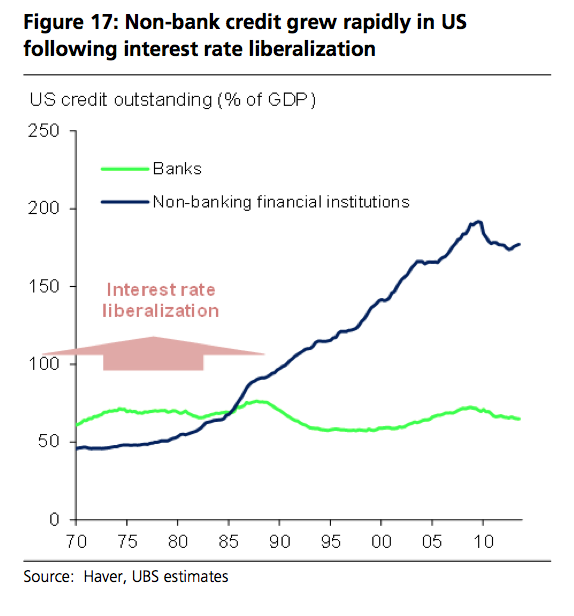

(美国的例子中,利率市场化以后,绿线代表的银行信贷几乎没有变化,蓝线代表的非银行金融机构信贷大幅增加)