民生银行创新TRS理财

04.04.2014 12:41

本文来源: 中小企业局

| 2 |

与理财业务转型同时进行的,是银行从未休止的管制套利。

去年8月7日,当中国 民生银行 第一只“非凡信惠系列产品”正式启息时,这款理财产品中所包含的总收益互换(TRS)结构似乎并未被市场所关注。

相关公司股票走势

由于该业务有较大争议认为是风险的“名义出表”,其理财兑付风险仍留于银行体系之内,因此未来被叫停的可能性仍然存在。

不过就管制套利本身而言,其正是利率市场化尚未到来前的必然产物,而各类管制套利模式的背后,亦象征着银行在产品创新、监管规避及合规性把握上的种种技艺。

而在经历了传统理财的银证信(SOT)通道模式、同业三方买入返售模式等套利业务后,TRS理财或正以衍生品为形式将管制套利带入了一个新阶段。

同行效仿动机强

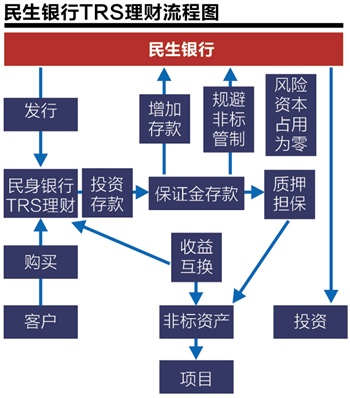

在TRS理财的操作中,银行在募集理财资金的同时,以自营资金形成一笔直投资产,并以TRS理财所形成的保证金账户为直投资产作质押兜底,与此同时,再在TRS理财与直投资产间确立到期总收益互换关系。

如此一来,TRS理财产品虽未投向非标资产,但投资者仍然将以收益互换的方式获得银行直投资产背后较高的市场化收益率,而银行方面则将获取理财及自营资金配置过程中的内部资金转移定价(FTP)收益。

与传统银证合作业务的不同之处在于,其将潜在的投资关系包装为收益互换关系,而银行收入也由利差带来的浮动管理费收入转变为FTP的间接定价受益。

同时,对于银行而言,由于有TRS理财作为质押兜底,银行直投资产的风险占用将减为0;此外TRS理财将在银行处形成一笔保证金存款,降低了银行的贷存比压力;此外,该理财投向结构性存款,属于标准化资产,不受非标额度的管制。

“零风险占用,增加存款,绕开非标管制,一石三鸟,这个产品的设计很巧妙。”一位股份制银行同业人士不禁称赞道,“分行研究后正在向上级申请这项业务,总行应该会批,因为我们不做的话别的银行也会跟上。”

接近民生银行人士透露,由于该模式在风险资产占用及存款增加等方面均有优势,目前已被招商、平安等股份制银行研究计划开展。

或承压穿透式监管

值得注意的是,当下亦有部分银行通过开展“委托定向投资”业务,将买入返售项下资产转入同业存放,从而将银行的风险资产腾出表外。

“就合规性来说,TRS比委托定向投资更完善,后者更像是在打科目的擦边球。”前述同业人士坦言。

但这并不意味着,TRS理财对当下的监管环境可以高枕无忧。

仍然不能确定的是,监管层会以何种标准来执行对TRS理财的监管和统计,虽然TRS理财投向保证金存款,但保证金存款背后是其所挂钩的非标资产,而收益互换的实质又近似于投资行为。

监管层如若对TRS执行“穿透式”监管规则,即视到期挂钩资产为真实投资标的的话,TRS理财的“收益互换”外衣极可能被监管政策所无视,TRS理财的投资资产也将被视为非标资产,届时套利优势也将大打折扣。

此外的一个问题是,由于银行开展TRS业务时,将参照银证信业务的非保本浮动收益类理财执行操作,银行作为理财发行方仍然扮演信用中介的角色,而其挂钩的表内非标资产的实质风险也并未因TRS的互换而外移。

“TRS理财就和之前的银证理财差不多,银行通常会在这方面保有刚性兑付。”一位接近民生银行人士表示,“这也说明,这个业务真实的风险承受者仍然是银行自己。”

事实上,此类通过收益互换关系将名义风险外置,却将实际风险内置化的安排,或许为监管所不容,不过作为管制套利的新模式,在监管层态度尚未明晰前,TRS业务的规模和影响或仍将持续放大。(编辑 简俊东)

本文来源: 中小企业局

04.04.2014 12:41