保险业:业务调整加快 服务能力增强

在商车险、人身险费率市场化改革等助推下,保险业上半年保持了快速发展态势,业务结构也更加优化。虽然受资本市场波动影响,上半年保险业经营效益较去年同期有一定幅度下降,需要继续防范经营风险,但是行业平稳发展态势没有变。

保险业上半年成绩单出炉。总体看,在保险市场实现较快增长的同时,有效防范经营风险,业务结构持续优化,服务社会能力增强。

总体保持快速发展

从保费规模来看,2016年上半年,保险业实现原保险保费收入18812.82亿元,同比增长37.29%,增幅较上年同期上升18.02个百分点。其中,产险、寿险业务分别同比增长7.07%和45.02%。

上半年,赔付支出平稳增长。其中,保险公司赔付支出累计5262.37亿元,同比增长25.17%,增幅较去年同期上升6.13个百分点。统计显示,产险业务赔款支出2165.55亿元,同比增长18.06%,增幅较去年同期上升10.99个百分点。寿险业务给付2574.27亿元,同比增长30.53%,增幅较去年同期下降0.81个百分点;健康险业务赔款和给付437.56亿元,同比增长32.33%;意外险业务赔款84.99亿元,同比增长26.92%。从赔付支出看,保险业服务社会能力越来越强。

值得注意的是,外资市场份额有所增加。上半年,中资保险公司原保险保费收入17853.69亿元,市场份额94.90%;外资保险公司原保险保费收入959.12亿元,市场份额5.10%,比去年同期增加0.72个百分点。

“外资市场方面,产险基本持平,寿险小幅增长,还是跟普通寿险增长有一定关系。从经营策略来看,外资产险公司除了有一小部分以车险为主,很多集中在责任险、非车险等方面;外资寿险公司多以保障型业务为主,突出保险保障的业务结构。”中国保监会统计信息部统计管理处调研员、副处长段海洲说。

业务结构持续优化

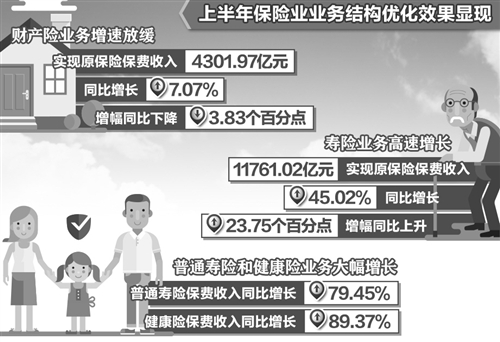

近年来,保险业业务结构调整力度不断加强,优化效果在今年上半年得到了集中体现。具体来看,一是财产险业务增速放缓,实现原保险保费收入4301.97亿元,同比增长7.07%,增幅同比下降3.83个百分点;二是寿险业务高速增长,实现原保险保费收入11761.02亿元,同比增长45.02%,增幅同比上升23.75个百分点。其中,新单业务同比增长69.55%,增幅同比上升32.87个百分点;三是普通寿险和健康险业务大幅增长,分别实现原保险保费收入7504.41亿元和2359.33亿元,同比分别增长79.45%和89.37%。

“上半年寿险呈现高速发展态势,一方面是由于普通寿险起到了比较大的拉动作用,另一方面则是健康险的助推作用。”段海洲表示,去年国家启动了商业健康保险个人所得税优惠试点工作,并出台了一系列利好政策,按照“成熟一家,公布一家”的原则,保监会日前已“放行”第三批经营个人税收优惠型健康保险业务的公司。

2013年8月至2015年9月,我国寿险业先后完成了“普通型、万能型、分红型”三步走的改革路径,全面实现了人身险费率市场化改革,放开了已持续执行14年的2.5%的利率上限限制,增强了企业自主创新能力,使不同市场主体经营能力的差距显性化,推动人身保险业务步入快速发展轨道。

首都经济贸易大学保险系教授庹国柱表示,放开普通型人身险费率,保险公司可以根据自己的盈利水平和经营水平提高利率,降低保费,提高被保险人的保障水平,对消费者也是重大利好。

经营效益还将承压

经营效益是保险业成绩单上较受关注的部分。上半年,保险公司预计利润总额1055.86亿元,同比减少1241.99亿元,下降54.05%,降幅较一季度收窄1.24个百分点。其中,产险公司预计利润总额336.57亿元,同比减少259.07亿元,下降43.49%;寿险公司预计利润总额541.84亿元,同比减少1033.29亿元,下降65.60%。上半年,利率下行叠加股市低迷,资金运用面临复杂多变的市场环境。保险公司资金运用余额125629.30亿元,较年初增长12.37%。实现资金运用收益2944.82亿元,同比减少2160.30亿元,下降42.32%。资金运用收益率2.47%,同比下降2.69个百分点。

“受资本市场波动影响,上半年保险业经营效益较去年同期有一定幅度下降,但较一季度有所改善。”段海洲称,除此之外,商车险改革对保险公司的经营收入下降也有一定的影响,保险公司的承保成本上升,利润空间压缩,但更重要的是消费者从中得到了实惠。

对于下半年保险行业的发展,段海洲表示,下半年,在低利率的环境下保险行业资源配置仍会面临困境,需要继续防范经营风险;寿险费率改革以后,寿险业务对于人身险的增速有很大拉动作用,下半年依然会保持强劲势头;商车险改革在全国的铺开可能会对于产险发展的增速有一定影响,但整体还会处于平稳发展态势。