企业运用期市进行采购管理的时机选择

经济周期不同阶段的企业原材料采购策略

经济周期的波动总是伴随着商品价格的波动而发生,但商品 期货 价格比 现货 价格能更快、更灵敏地反映,在不同的经济环境下,市场对商品的 需求 状况和商品未来的价格走势。

经济周期一般由复苏、繁荣、 衰退 和萧条四个阶段构成。研究发现,商品市场在经济周期的繁荣阶段和萧条阶段的表现较为理想,在衰退阶段和复苏阶段的表现则不佳。与其相对应的经济运行的不同阶段,按照 通胀 程度也被划分为通胀初期、通胀高位运行期、通缩初期、通缩低位运行期四个阶段。

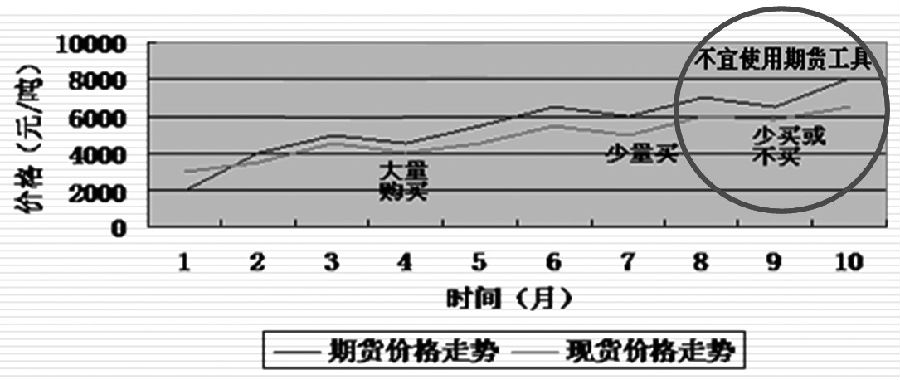

图为通胀初期的原材料价格走势

首先,通胀初期,期货采购活动的控制。通胀初期,期货市场特征比较明显,商品期货价格不断上涨,然后就是现货价格跟随上涨。企业决策层或物资采购部门应充分分析价格趋势,在现货价格上涨之前,就为生产经营储备充足的生产原材料,以控制 成本 。一旦现货价格形成上涨趋势,在短短的几个月内是很难逆转的。但是现货价格在上涨的过程中会有回调,每次的回调都是购进原材料的良机。所以,在通胀初期采用期货工具采购(买入)原材料较为适宜。

图为通胀高位运行期的原材料价格走势

其次,通胀高位运行期,期货采购活动的控制。当经济处于通胀高位运行期,商品价格上涨到一定高位后,会滞涨或在高位运行一段时间,但时间不会很长。如果不是生产急用的原材料、成品或半成品,企业决策层或物资采购部门则不宜急于采购,待商品价格从高位回落后再进行采购活动。所以,通胀高位运行期也不宜采用期货市场进行原材料远期采购(买入)管理。

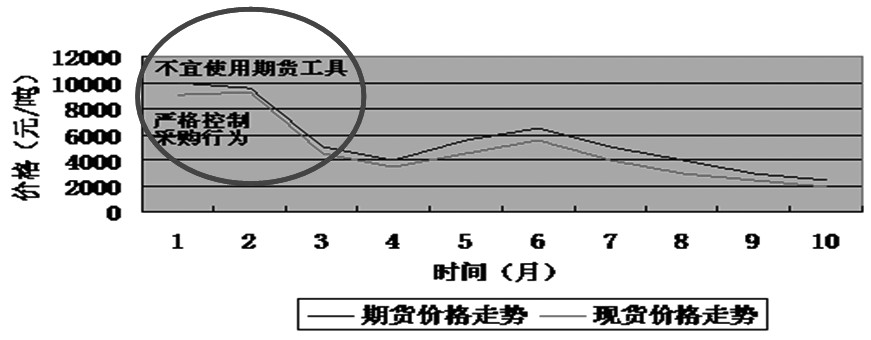

图为通缩初期的原材料价格走势

再次,通缩初期,期货采购活动的控制。商品价格经过一轮又一轮的上涨后,就会产生 泡沫 ,政府为了控制通胀,会采取一系列收紧 银根 的 宏观调控 措施。此时,商品价格指数将会作高台跳水式的调整。作为企业采购部门就要把宏观政策分析透彻,结合商品价格先行指标,严格控制现货价格高位时的采购活动,规避高价购进的风险。所以,通缩初期非常不适宜在期货市场进行采购(买入)原材料的操作。

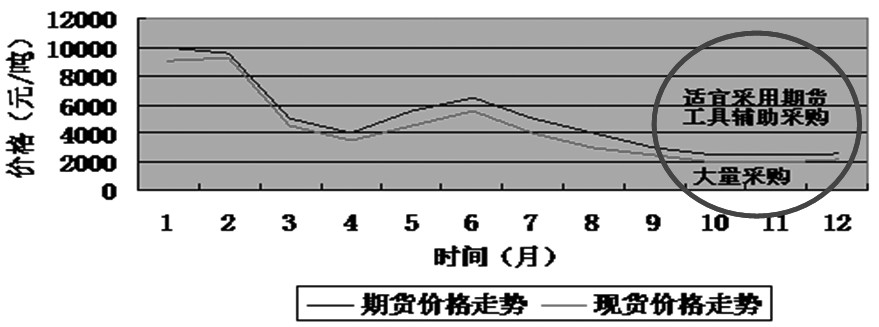

图为通缩低位运行期的原材料价格走势

最后,通缩低位运行期,期货采购活动的控制。商品价格经过硬着陆后,原材料、成品或半成品等现货价格也会跟随一起调整下来,调整到位后,会很长一段时间在一个区间上下触底波动,其波动本身就有高有低。作为企业采购 供给 部门,可根据生产的需用量组织低价购入,减少企业项目的采购支出,并可以考虑运用期货市场进行采购(买入)原材料,为企业未来生产锁定采购成本。

不同风险度的企业原材料采购策略

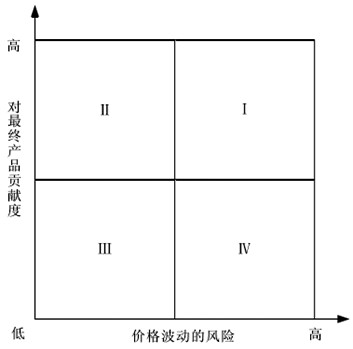

2010年,国内 棉花 期货价格出现暴涨行情,期价从15000元/吨左右上涨到34000元/吨左右。对一家以棉花为主要原材料生产纱线和棉布的纺织企业来说,运用期货市场进行棉花采购管理,规避价格波动风险就显得格外重要。但同期对一家以生产高档西服的服装厂来说,是否有必要进入期货市场也对棉花进行买入套期保值交易呢?因此,有必要从供给商的供货风险和所采购原材料对企业生产的最终产品的影响程度,先对产品进行分类,再考虑是否需要运用期货市场来规避价格波动风险。

图为采购原材料分类

第一种类型代表的是高风险、高成本的原材料产品,称之为战略型产品。战略型产品的特点是采购量大、自身价值高,其质量的好坏对企业的产品会产生重大影响。同时,能够提供这种原材料的合格供给商不多,企业要想改为自制也不是短时间内能做到的。战略产品能保证企业产品在市场中的竞争力和竞争优势,这种类型的产品既会给企业带来高风险,又需要花费高额的成本,如贵金属、有色金属、天然橡胶、钢材、原油等大宗战略性商品。对这类原材料的采购,企业必须采取期货市场加现货市场等多手段的风险管理方法。

第二种类型代表的是低风险、高成本的原材料产品,称之为杠杆型产品。杠杆型产品属于一些基本采购,虽然在最终产品的成本价格中占有相对较大的份额,但技术含量不高,制造过程相对容易。因此,杠杆型产品给企业带来的价格风险并不高,通常可以按照标准的质量等级,从不同的供给商那里选购,而且此类供给商数量很多,转换成本较低,如机器零件、汽车零部件等。对这类原材料的采购,企业可以不必运用期货市场进行采购风险管理。

第三种类型代表的是低风险、低成本的原材料产品,称之为一般产品。一般产品大多是常规标准化的商品,或部件价值较低的商品。这类产品供给充分,可选择的供给商数量很多,不直接增加最终产品的附加价值,或者说其增值能力非常低。实践中,大多数产品属于这种类型,如砂石、手工工具等。

第四种类型代表的是高风险、低成本的原材料产品,称之为瓶颈型产品。瓶颈型产品的特点是成本较低,通常不能引起市场重视。但是由于瓶颈型产品较为专业,潜在供给商较少,可替代性较差,一旦供给出现问题,产生的后果往往很严重,从而导致风险较高。这种类型的产品在金额上只占相对有限的一部分,但供给商往往能掌握主动权,处于支配地位,如粮食、棉花等一些大宗农副产品,再如汽油、柴油等 石油 化工产品。

整体而言,由于期货市场的复杂性,企业在期货市场进行套期保值也是存在风险的。因此,企业采购的原材料是否需要进行套期保值也需要审慎考虑。从采购原材料分类中可以发现,对位于第一区域和第四区域的原材料产品,因受期货价格波动风险的影响较大,企业在采购这些原材料时,就应该考虑运用期货市场套保功能进行期货价格风险的规避。

然而,考虑到在期货市场上进行套期保值的费用及复杂性,并非所有属于第一区域和第四区域的采购产品都需要在期货市场进行保值。如果企业利润很高,期货价格波动不影响其正常利润的实现,则企业对套期保值的需求就没有必要,或者期货价格波动的风险可以转移到下游生产者或购买者,也无需对所采购的原材料进行套期保值。

只有出现以下情况时,企业可以考虑利用期货市场进行买入套期保值:一是所采购的原材料成本占企业产品成本价格的很大部分;二是几乎很难将原材料成本的上涨转嫁到销售价格上去;三是成品中使用的原材料很难被其他廉价产品代替。如果有很多可能的替代品,则使用期货市场的必要性就很低,如果一种产品依赖于一种特定的原材料,期货市场将非常有用。所以,当企业要采购的某种原材料,满足上面所说的条件时,就应该对其进行套期保值,以避免期货价格的剧烈波动给企业带来巨大的损失。

经过以上分析,一方面,对生产高档西服的服装厂来说,虽然棉花价格的大涨可能对其西服产品在成本上带来不利影响,但西服主要销售的是式样、品牌、做工,一套西服定价贵的在数千元,甚至上万元,面料等原材料成本占企业产品销售价格的部分并不是很大,而且面料市场竞争激烈,生产商很难将棉花成本的上涨转嫁到销售价格上来。因此,该服装厂对到期货市场进行棉花的买入套期保值就没有迫切性。另一方面,对纺织企业来说,由于棉花成本占企业纺织产品成本的90%,所以棉花价格波动幅度成为纺织企业生产经营生死攸关的大事情。

再比如,对鸡蛋 贸易商 来说,鸡蛋价格的波动对企业的经营影响巨大,有时甚至是致命的因素,但对中秋节生产蛋黄月饼的大型酒店来说,鸡蛋价格的波动就显得无足轻重了。前者需要考虑运用期货市场对鸡蛋采购进行风险规避的管理,后者根本不需要考虑到期货市场去进行鸡蛋的套期保值交易。