24万的进口车为何国内要卖90万?这些事情你要知道

原标题:24万的进口车为何国内要卖90万?关于汽车关税新政,你得注意这些误区

导读:汽车关税新政来了!这些知识点你必须弄明白!

5月22日,财政部宣布自2018年7月1日起, 降低汽车整车及零部件进口关税 :将汽车整车税率降至15%,将汽车零部件税率降至6%。

图片来源:新华社24万的进口车为何国内要卖90万?

委员会有关负责人在回答记者提问时,举了一个例子:

以在我国市场指导价约90万元的进口汽车为例,该车进口到岸价24万元人民币,关税税率25%时,关税税额为6万元。关税税额占厂商在我国市场指导价的7%。此次降税后,关税税率由25%降为15%,这款进口车将征收关税3.6万元,相比降税前减少2.4万元。受降低关税影响,汽车进口环节增值税和消费税也将相应降低。

这个例子引起了不少人的关注,24万元的到岸价,为何最后市场指导价却要到90万元?

先看税费方面的影响,按照我国现行规定,进口汽车需要缴纳三种税:进口关税、进口增值税和消费税。且这三种税的计算有先后顺序:

进口关税以到岸价格为完税价格;

消费税的计税价格是到岸价加关税;

增值税的计税价格则为到岸价格加上关税和消费税。

这其中,进口关税此次下调前为25%。

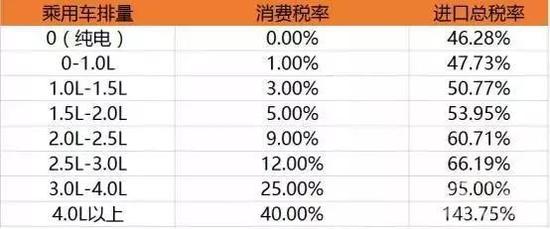

消费税要按车的排气量和车种来征收,根据相关条例规定,消费税的征收标准如下:

进口货物的增值税则在2018年5月1日进行了下调,由17%降为16%。由于关税和增值税的税率固定,消费税中关于排量的限定就显得颇为关键。因为24万与90万悬殊较大,我们选取最大值来进行计算。

假定这辆到岸价24万的进口车为中规进口车(原厂授权,4S店销售),排气量为4.0以上,且到岸时间为5月1日前,套入相关计算公式,则其所要缴纳税费为:

关税:24万×25% =6万

消费税:(24万+6万)÷(1-40%)×40% =20万

增值税:(24万+6万+20万)×17% =8.5万

税费合计34.5万,加上24万的到岸价,总共58.5万,即这辆进口汽车的抵岸价。

常规而言,这个价格与90万指导价间的31.5万价差,即为运输等成本费用和国内经销商的利润。

国务院关税税则委员会有关负责人在22日的答记者问时也指出:

汽车价格是由多方面因素决定的,进口关税只是其中的因素之一。从汽车售价看,厂商确定的市场指导价在很大程度上决定了汽车的最终售价,关税与厂商市场指导价之间有一定联系,降低关税是降价的因素,但汽车是否降价以及降幅多少都是市场行为。

需要指出的是,通过前述的计算可以看出,“24万的进口车,指导价定到90万”的情况较特殊,因为4.0以上的大排量汽车并非国内大众市场消费主流。

如果要看增值税、关税接连下调后,未来买进口车到底便宜了多少,以普通民众多使用的2.0排量汽车计算或许更有代表性。

还是以这辆24万到岸价的进口车为例,如果其排量为2.0,则套入前述公式可算出,本次关税下调前(增值税已调降为16%)税费合计约为12.63万,下调后则约为9.69万。

这样来看,进口车在税费方面将降价约8%,至于各家经销商会据此对车辆的售价下调多少,还需观察。

注意两大误区

误区一:关税=综合税率

进口汽车此前的关税才25%?想必不少小伙伴都有这一困惑,因为在大家印象中,进口汽车“关税”都是50%以上甚至超过100%,为何会出现这一感观偏差?

原因在于,大家印象中的“关税”其实是“综合税率”,它包含了关税、消费税和增值税三个税种。

先来综合税率公式:

关税 = 报关价格 × 关税税率

消费税 =(报关价格+关税)/(1-消费税税率)× 消费税税率

增值税 =(报关价格+关税+消费税)× 增值税税率

以17%(5月1日起,制造业的增值税由17%降至16%)税率计算得出以下综合税率(进口总税率):

事实上,在此次关税下降之前,增值税已经先一步实行了新政策,自2018年5月1日起,制造业的增值税由17%降至16%,当时已有不少外企车企下调了车价。

误区二:降税10%

此次进口汽车关税从此前的25%降至15%,下降了10%,那是否意味着7月1日以后消费者购买进口汽车的价格就会便宜10%?这种说法并不准确。所谓的综合税率是由关税、消费税和增值税三个税种通过一套固定的公式计算得出,关税下降势必会影响到综合税率,而综合税率的变化才是决定进口车售价的主要因素。

据威尔森监测,不同报关价针对不同排量,当关税下降10%之后终端价格下降幅度均为8%(理想状态下,关税下调额度完全折算)。

对国产汽车冲击有限“拟定汽车降税方案,是我国进一步扩大改革开放的需要。主动相当幅度降低汽车进口关税,有利于扩大进口,推动汽车产业在更加开放的条件下实现高质量发展。”国务院关税税则委员会相关负责人表示。

我国汽车产业逐步发展壮大,形成了配套完整的产业体系。我国汽车消费增速较快,目前我国为汽车保有量第二大国家。

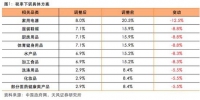

我国汽车进口格局如何?中国汽车工业协会数据显示,2017年我国进口乘用车为113万辆。相较于2017年我国2400万辆的汽车销售量,进口乘用车占比规模将近5%。

Wind资讯显示,2017年我国进口乘用车排量集中在“1.5-2.0升(含)”和“2.5-3.0升(含)”,占比规模分别为44%、29%。2017年我国进口乘用车主要为德系、日系车,占比分别为52%、26%。

中国贸促会研究院国际贸易研究部主任赵萍对21世纪经济报道记者表示,国产(包括合资品牌)和进口车市场定位差异较大,即便是同品牌同系列高端汽车,进口车和国产车的上市步骤也不同,竞争不是那么明显。加之,进口汽车占比规模比较小,进口汽车对国产汽车冲击有限。

民生证券分析认为,关税降低提供了降价空间,会促进进口车型销量增加。但由于进口车占比规模较小,主要影响豪华车市场的销量及格局,对现有销量占比较高的SUV等市场冲击较小。

除了降低整车关税,汽车零部件进口关税也随之下降。我国汽车零部件现行关税税率介于6%至25%之间,这次统一降至6%。像大型客车车架及其他零部件、轻型货车车架及其他零部件、大型客车底盘、起重车底盘、大型客车用非驱动桥及零件等,原税率分别为25%、20%、15%,降幅较大。

海关总署数据显示,2017年我国汽车零配件进口金额约2156亿元,是重要的进口商品种类。“汽车产业链国际化程度很高,国内很多合资汽车生产商的关键零部件都是进口的。降低汽车零部件关税,对汽车生产企业是利好。”赵萍表示。

图片来源:图虫创意以关税带动价格下调

5月22日,在国务院公布降税消息的当天,诸多外资汽车企业表示要评估政策影响,丰田汽车表示将下调出口至中国的汽车价格,特斯拉表态在华车型将降价。

“因为消费税、增值税都是在包含关税的价格基础上开征,下调关税会带动进口环节增值税、消费税的降低。”上海财经大学教授胡怡建对21世纪经济报道记者表示。

汽车进口环节税收包括关税、消费税、增值税。消费税为价内税,根据排量不同,税率从1%到40%不等,如排量为“1.5-2.0升(含)”、“2.5-3.0升(含)”的税率分别为5%、12%。我国增值税为价外税,税率为17%。

以一辆报关价为30万元2.5升排量的进口汽车为例,原关税为25%,需要缴纳的关税、消费税(12%)、增值税分别为7.5万、5.1万、7.2万,完税后的价格为49.8万元,综合税率为66%。关税下调到15%,需要缴纳的关税、消费税、增值税分别为4.5万、4.7万、6.7万元,完税后价格为45.9万元,综合税率53%。

关税、进口环节的税收,只是汽车价格的因素之一。以在我国市场指导价约90万元的进口汽车为例,该车进口到岸价24万元人民币,关税税率25%时,关税税额为6万元。关税税额占厂商在我国市场指导价的7%。

赵萍指出,关税下调使得价格有下调空间,并不意味着所有汽车品类都会降价,汽车是否降价,取决于供求关系。长期来看,降低关税、扩大进口,会有更多汽车品牌、型号进入中国,更多汽车品牌的竞争,能促进进口汽车价格的回落。

国务院关税税则委员会相关负责人表示,从汽车售价看,厂商确定的市场指导价在很大程度上决定了汽车的最终售价,关税与厂商市场指导价之间有一定联系,降低关税是降价的因素,但汽车是否降价以及降幅多少都是市场行为。我们希望通过降税能促使汽车价格下降,让消费者得到更多实惠。

责任编辑:张玉