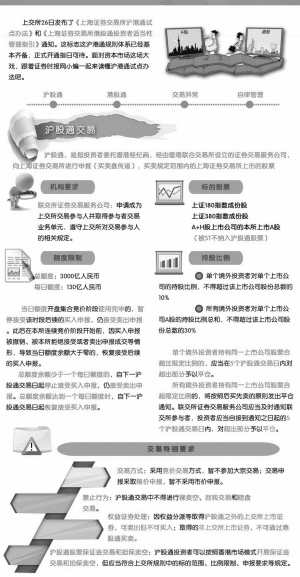

上交所发布沪港通试点办法

上交所昨日正式发布《上海证券交易所沪港通试点办法》和《上海证券交易所港股通投资者适当性管理指引》的通知。与之前市场猜测不同的是,《试点办法》在投资者参与方式上有了较大变动,融资融券被允许运用在沪港通业务。

沪港通试水融资融券

“沪港通的推出对于内地投资者无疑是一大利好,其帮许多A股投资者拓宽了投资渠道。但我比较关心的是,未来内地投资者能否像在A股融资融券一样买卖港股,毕竟许多在沪港通投资范围内的港股标的并不便宜。”股民邵先生如是说。

《试点办法》允许融资融券用于沪股通(香港投资者投资A股)业务,为港股通(内地投资者投资港股)推行类似业务树立了标杆。在4月底的征求意见稿中,融资融券并未现身在沪港通业务中。然而,市场需求最终推动了规则的演进。

据最新发布的办法,沪股通投资者可以在香港市场开展沪股通股票保证金交易(类似于内地的融资业务)、股票借贷和担保卖空(类似于内地的融券业务)。与此同时,沪股通“融资融券”标的应当属于上交所市场融资融券交易的标的证券范围,担保卖空价格不得低于最新成交价,并对担保卖空比例限制、暂停保证金交易和担保卖空等事项作出了规定。

武汉科技大学金融证券研究所所长董登新指出,“沪股通率先施行融资融券,将打开后续政策的想象空间。在《试点办法》中,几处细微的修订值得注意,原有的‘会员不得为港股通股票交易提供融资融券服务’规定被删去,取而代之的是,‘本所会员为港股通交易提供融资融券服务的相关事宜,由本所另行规定。’这个小小的修改意味着已经为港股通融资融券预留空间。随着沪港通的正式启动和运行成熟,融资融券功能将在整个业务中得到完整的实现。”

最后测试透露税费意向

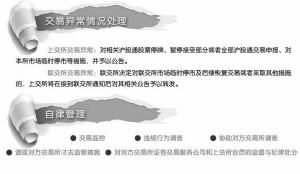

除了最新发布的《试点办法》以及《指引》,上交所还将在今日(9月27日)组织券商进行沪港通施行前的最后一轮测试,在此其中,沪港通业务的相关税收问题(包括印花税、红利税、资本利得税)成为了各方关注的焦点。

根据上交所27日的计划测试内容来看,税收费用的内容尚是首次出现,但资本利得税、红利税都不在计划内,且测试征收的税项内容只有双边0.1%的印花税。将会参与测试的一位券商人士表示,10月前的最后一次测试内容或许暗示了,有关方面对沪港通最终的税费安排,可能将按照港交所的计划予以放行。

港交所行政总裁李小加在6月份就曾公开表示,关于税率问题有两个方向可以努力:一是与税务总局在税收政策确定后不再追诉过往交易。具体地说,未来在税收政策尚不明确的前提下,先期进行沪港通的交易,税收政策确定后保证对过往交易不再追诉;二是争取税费收缴系统的建设时间,即在税收规则确定后为两大交易所留下2至3个月税费征缴系统建设时间。

从其他费用方面来看,目前交易征费按照成交金额双边0.003%征收,交易费按照双边0.005%征收,股份交收费按照0.002%征收,交易系统使用费按照0.5港元定额征收。

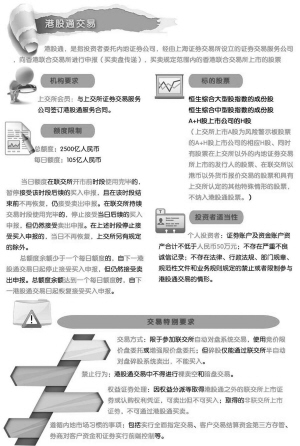

留意港股通五大风险

根据中国证监会和香港证监会的《联合公告》,“试点初期,香港证监会要求参与港股通的境内投资者仅限于机构投资者及证券账户及资金账户余额合计不低于人民币50万元的个人投资者。”昨日发布的上交所《港股通投资者适当性管理指引》仍有这一要求。

在天相投资顾问有限公司董事长林义相看来,这主要是由于沪港两地市场存在众多差异,以下五点风险值得内地投资者格外留意:一、企业经营情况与投资风险。香港上市公司的基本面对股价走势的影响往往大于A股上市公司;二、部分港股流动性较差可能带来风险。与A股相比,港股通标的股票成交金额、换手率均偏低,12%的个股日均换手率不到0.1%;三、投资低价股可能面临风险。香港市场化的发行制度降低了壳的稀缺性,炒作低价股的的风气也不盛行。“仙股”鲜有人问津;四、无单日涨跌幅限制可能给投资者带来更大的短线风险;五、成熟的做空机制使得高估值股票及造假公司股价有较大下行风险。